中心思想

本报告的核心观点是:OPEC+谈判破裂导致国际油价深度调整,对整个化工产业链产生冲击,但国内疫情趋缓、企业复工复产以及部分产品提价预期,为化工行业带来新的投资机会。报告建议关注受益于疫情影响和基建复苏的品种,例如维生素、熔喷布和PVC等。

国际油价下跌对化工产业链的影响

OPEC+谈判破裂及沙特增产降价措施导致国际油价大幅下跌,作为化工产业链上游的原油价格波动,将对下游产品价格和企业盈利产生显著影响。 报告特别指出需要关注美国(世界第一大产油国)的后续反应,以及油价波动对产业链的实际冲击程度。

国内市场复苏与投资机会

尽管国际油价下跌带来不确定性,但国内疫情逐渐得到控制,企业陆续复工复产,基建和房地产市场复苏预期增强,这将带动化工产品需求回暖。 部分受疫情影响开工受限,但需求刚性较强的产品,例如维生素,存在提价预期,为投资者提供了新的投资机会。

主要内容

本报告为粤开证券化工行业周报,主要内容涵盖本周化工市场走势、化学品价格走势分析以及投资建议。

本周市场走势及板块表现

过去一周,化工指数上涨8.10%,跑赢同期沪深300指数(上涨5.04%)。 涨幅较大的子板块包括改性塑料(33.37%)、复合肥(15.34%)、纺织化学用品(14.37%)、其他化学原料(11.18%)以及其他纤维(11.18%)。

化学品价格走势分析

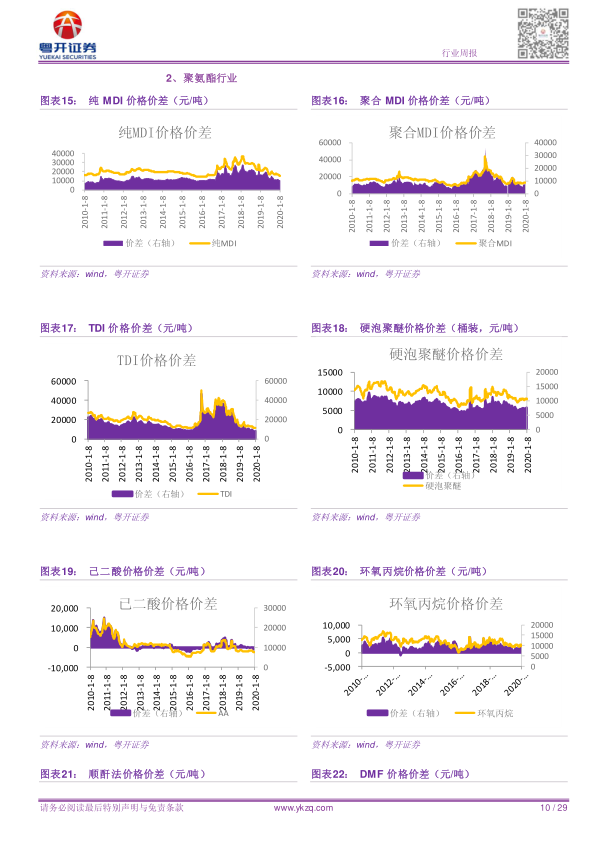

报告详细分析了234个化工产品的价格变化,其中55个产品价格上涨,83个持平,96个下跌。 涨幅前五的产品分别为液氯、煤焦油(太钢焦化)、国产维生素K3、煤焦油(长三角)和氢氟酸;跌幅前五的产品分别为国际丁二烯、布伦特原油、丙烯腈、WTI原油和醋酸。 报告还分析了54个产品的价差变化,并对煤化工、聚氨酯、两碱、氟化工、石化、化纤、塑料、橡胶、染料、农药、化肥、民爆、维生素、医药中间体和其他等多个细分领域的价格走势进行了图表展示和解读。

投资建议及重点推荐标的

报告建议关注受益于疫情影响和基建复苏的品种,并重点推荐了五只股票:

- 新和成(002001): 国内维生素A/E龙头,受益于供给受限和需求回暖,产品具备提价预期。

- 扬农化工(600486): 国内麦草畏和菊酯双龙头,抗周期能力强,受益于转基因玉米大豆种植放开和中化集团与中国化工整合。

- 道恩股份(002838): 深耕改性塑料及弹性体市场,受益于新能源汽车和页岩气等领域发展,同时为口罩布主要生产企业。

- 青松股份(300132): 国内合成樟脑龙头,竞争格局良好,新投产项目有望增厚业绩,收购诺斯贝尔后进入化妆品市场。

- 山东赫达(002810): 国内纤维素醚龙头,受益于地产竣工周期复苏和植物胶囊持续放量。

报告最后列出了原油价格波动、需求不达预期和复工低于预期等风险提示。

总结

本报告基于对化工市场近期走势的分析,特别是OPEC+谈判破裂导致的国际油价深度调整,以及国内疫情趋缓带来的复工复产和市场复苏预期,提出了相应的投资建议。报告通过大量数据和图表,对化工行业多个细分领域的市场表现和价格走势进行了深入分析,并重点推荐了五只具有投资价值的股票。 然而,投资者仍需关注报告中提到的风险因素,并结合自身情况做出独立的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用