投资要点:

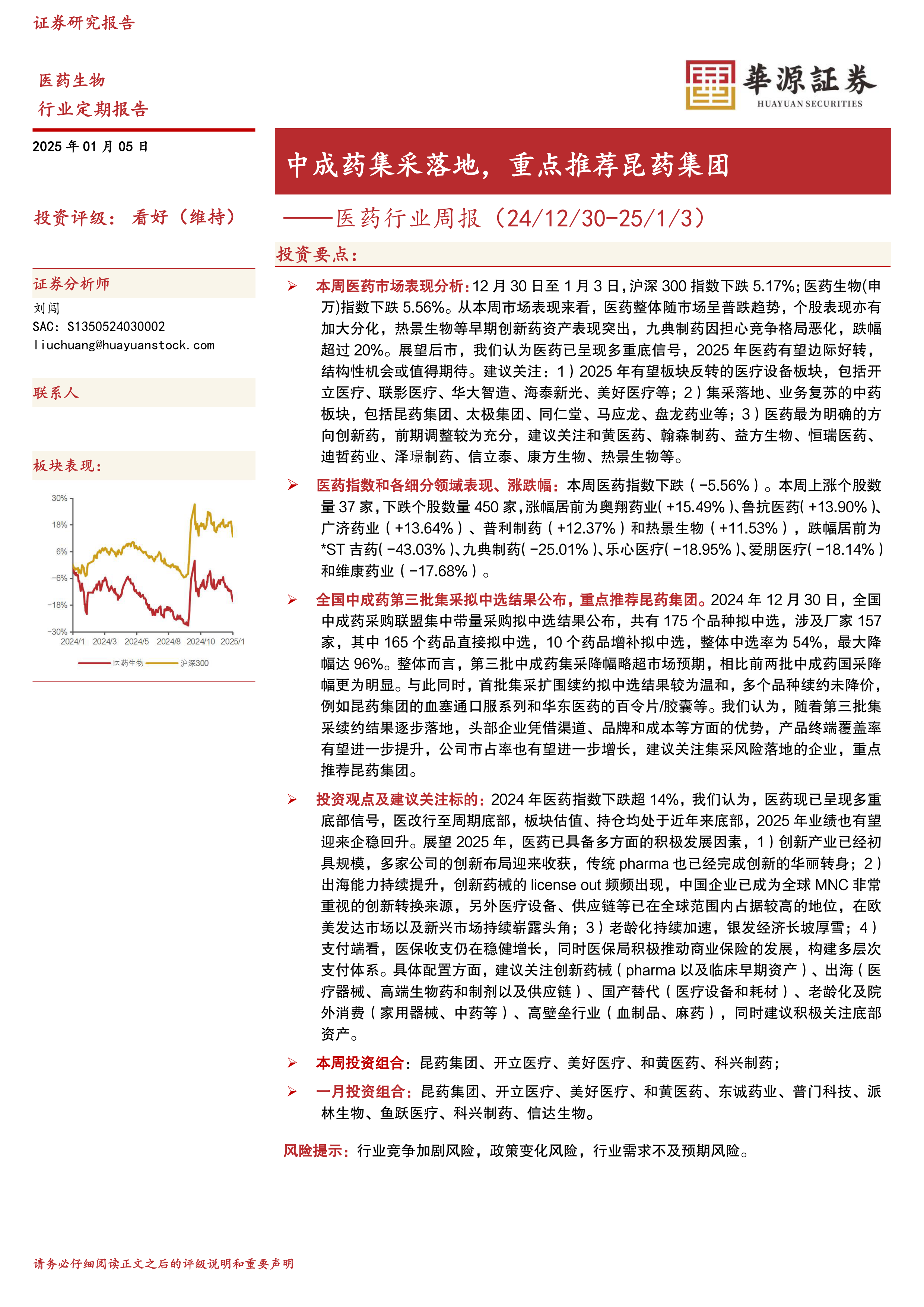

本周医药市场表现分析:12月30日至1月3日,沪深300指数下跌5.17%;医药生物(申万)指数下跌5.56%。从本周市场表现来看,医药整体随市场呈普跌趋势,个股表现亦有加大分化,热景生物等早期创新药资产表现突出,九典制药因担心竞争格局恶化,跌幅超过20%。展望后市,我们认为医药已呈现多重底信号,2025年医药有望边际好转,结构性机会或值得期待。建议关注:1)2025年有望板块反转的医疗设备板块,包括开立医疗、联影医疗、华大智造、海泰新光、美好医疗等;2)集采落地、业务复苏的中药板块,包括昆药集团、太极集团、同仁堂、马应龙、盘龙药业等;3)医药最为明确的方向创新药,前期调整较为充分,建议关注和黄医药、翰森制药、益方生物、恒瑞医药、迪哲药业、泽璟制药、信立泰、康方生物、热景生物等。

医药指数和各细分领域表现、涨跌幅:本周医药指数下跌(-5.56%)。本周上涨个股数量37家,下跌个股数量450家,涨幅居前为奥翔药业(+15.49%)、鲁抗医药(+13.90%)、广济药业(+13.64%)、普利制药(+12.37%)和热景生物(+11.53%),跌幅居前为*ST吉药(-43.03%)、九典制药(-25.01%)、乐心医疗(-18.95%)、爱朋医疗(-18.14%)和维康药业(-17.68%)。

全国中成药第三批集采拟中选结果公布,重点推荐昆药集团。2024年12月30日,全国中成药采购联盟集中带量采购拟中选结果公布,共有175个品种拟中选,涉及厂家157家,其中165个药品直接拟中选,10个药品增补拟中选,整体中选率为54%,最大降幅达96%。整体而言,第三批中成药集采降幅略超市场预期,相比前两批中成药国采降幅更为明显。与此同时,首批集采扩围续约拟中选结果较为温和,多个品种续约未降价,例如昆药集团的血塞通口服系列和华东医药的百令片/胶囊等。我们认为,随着第三批集采续约结果逐步落地,头部企业凭借渠道、品牌和成本等方面的优势,产品终端覆盖率有望进一步提升,公司市占率也有望进一步增长,建议关注集采风险落地的企业,重点推荐昆药集团。

投资观点及建议关注标的:2024年医药指数下跌超14%,我们认为,医药现已呈现多重底部信号,医改行至周期底部,板块估值、持仓均处于近年来底部,2025年业绩也有望迎来企稳回升。展望2025年,医药已具备多方面的积极发展因素,1)创新产业已经初具规模,多家公司的创新布局迎来收获,传统pharma也已经完成创新的华丽转身;2)出海能力持续提升,创新药械的licenseout频频出现,中国企业已成为全球MNC非常重视的创新转换来源,另外医疗设备、供应链等已在全球范围内占据较高的地位,在欧美发达市场以及新兴市场持续崭露头角;3)老龄化持续加速,银发经济长坡厚雪;4)支付端看,医保收支仍在稳健增长,同时医保局积极推动商业保险的发展,构建多层次支付体系。具体配置方面,建议关注创新药械(pharma以及临床早期资产)、出海(医疗器械、高端生物药和制剂以及供应链)、国产替代(医疗设备和耗材)、老龄化及院外消费(家用器械、中药等)、高壁垒行业(血制品、麻药),同时建议积极关注底部资产。

本周投资组合:昆药集团、开立医疗、美好医疗、和黄医药、科兴制药;

一月投资组合:昆药集团、开立医疗、美好医疗、和黄医药、东诚药业、普门科技、派林生物、鱼跃医疗、科兴制药、信达生物。

风险提示:行业竞争加剧风险,政策变化风险,行业需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用