中心思想

本报告的核心观点是:传统能源行业景气度高,石油石化板块本周表现强于大盘,建议关注三条投资主线:上游油气及煤炭企业、大炼化企业和油气高景气带来的辅助类企业。报告基于近期市场数据和行业动态,对化工行业,特别是石油石化板块的市场表现、估值、行业数据及动态进行了分析,并提出了相应的投资建议和风险提示。

石油石化板块强势上涨,估值处于历史低位

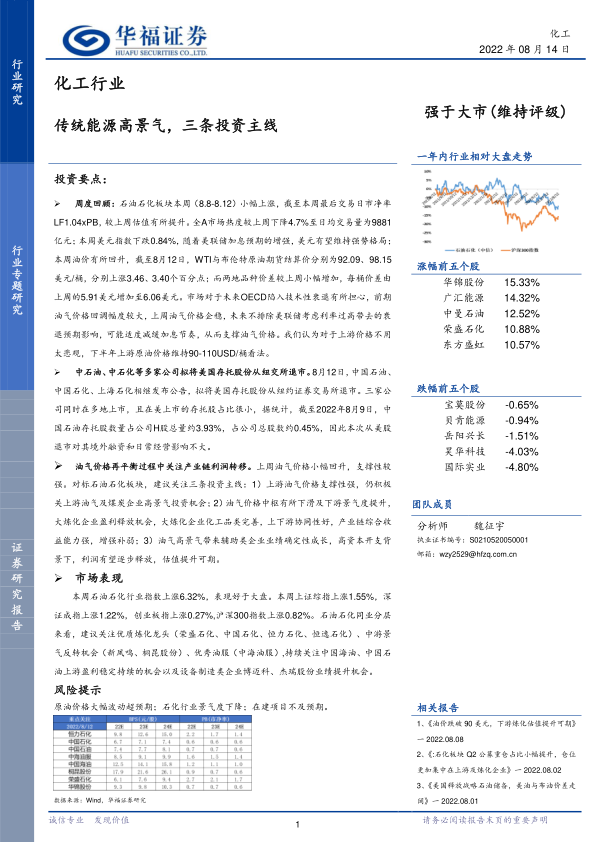

本周石油石化行业指数上涨6.32%,显著好于大盘。各子板块普遍上涨,其中其他石化子板块(民营大炼化)涨幅最大,达到7.75%。尽管部分个股出现下跌,但整体估值仍处于历史相对低位,PB倍数约为1.04倍,具有较好的估值修复空间。

传统能源高景气,三条投资主线值得关注

基于油气价格企稳回升以及行业景气度,报告建议关注三条投资主线:

- 上游油气及煤炭企业高景气投资机会: 上游油气价格支撑性强,维持90-110美元/桶的预测,投资机会显著。

- 大炼化企业盈利释放机会: 油气价格中枢下滑及下游景气度提升,大炼化企业凭借产业链协同优势,盈利能力增强,值得关注。

- 油气高景气带来的辅助类企业业绩确定性成长: 高资本开支背景下,辅助类企业利润有望逐步释放,估值提升可期。

主要内容

本报告按照以下目录结构展开,对化工行业,特别是石油石化板块进行了深入分析:

一、市场表现

本节分析了石油石化行业板块及个股的周度市场表现,以及行业的估值情况。石油石化行业指数大幅上涨,跑赢大盘,但个股表现分化,部分个股涨幅显著,部分个股出现下跌。行业PB倍数有所上升,但仍处于历史低位。

1.1 行业板块本周市场表现

本周石油石化行业指数上涨6.32%,显著高于大盘指数。各子板块均上涨,其中其他石化子板块涨幅最高。

1.2 行业个股本周市场表现

列举了本周涨跌幅前十的个股,显示出个股表现的分化。

1.3 行业估值分析

分析了石油石化行业的PB倍数,指出其估值处于历史低位,具有较大的上涨空间。

二、行业数据跟踪

本节跟踪了宏观经济数据和产业链价格指数及价差变化,为行业分析提供数据支撑。

2.1 宏观数据跟踪

跟踪了美元指数、WTI和布伦特原油价格、INE原油期货价格以及美国原油库存数据等宏观经济数据,分析了这些数据对油价的影响。

2.2 产业链价格指数及价差变化跟踪

详细跟踪了从原油到下游化工产品的各个环节的价格指数和价差变化,分析了产业链各环节的盈利情况,并指出利润主要集中在上游和次上游品种。

三、行业动态

本节总结了近期化工行业的重大新闻和事件,包括原油、天然气相关信息,以及一些重要公司公告,例如中石油、中石化等公司拟将美国存托股份从纽交所退市等。

四、公司公告

本节简要介绍了部分上市公司的重要公告,例如业绩报告、项目中标等信息。

五、风险提示

本节指出了投资化工行业可能面临的风险,例如原油价格大幅波动、行业景气度下降以及在建项目不及预期等。

总结

本报告基于对近期市场数据和行业动态的分析,认为传统能源行业景气度高,石油石化板块表现强劲,估值处于历史低位,具有较好的投资价值。报告建议关注上游油气及煤炭企业、大炼化企业和油气高景气带来的辅助类企业这三条投资主线。 同时,报告也提示了投资风险,投资者需谨慎决策,自担投资风险。 报告数据主要来源于Wind和华福证券研究所,并引用了海关总署、国家发改委、新华网、国际金融报、东方财富网和上海证券报等权威机构的信息。

微信扫一扫-立即使用

微信扫一扫-立即使用