中心思想

本报告的核心观点是:在中央政治局会议强调顺周期和自主可控材料的背景下,中国化工行业呈现出恢复性增长态势,但内生动力不足,仍面临诸多挑战。报告建议关注能源安全、中游国产替代和下游新兴材料领域,并对部分重点公司和子行业进行了投资建议。

宏观经济形势与化工行业发展机遇

中国经济在2023年呈现回升向好态势,但恢复性增长为主,内生动力有待增强。中央政治局会议强调顺势而为,在优势领域做大做强,这为中国化工行业,特别是能源安全和自主可控材料领域,提供了重要的发展机遇。

行业投资策略与重点关注方向

报告建议投资者关注以下三个方向:1)能源安全:中特估,上游盈利稳定,现金流充沛;2)中游:地产链需求提升、国产替代加速及供给约束领域;3)下游:OLED及半导体电子材料、航空材料、特种船舶材料等新兴材料领域。

主要内容

本报告从市场表现、行业数据跟踪、行业动态、公司公告以及风险提示五个方面对中国化工行业进行了深入分析。

市场表现:石油石化板块强于基础化工板块

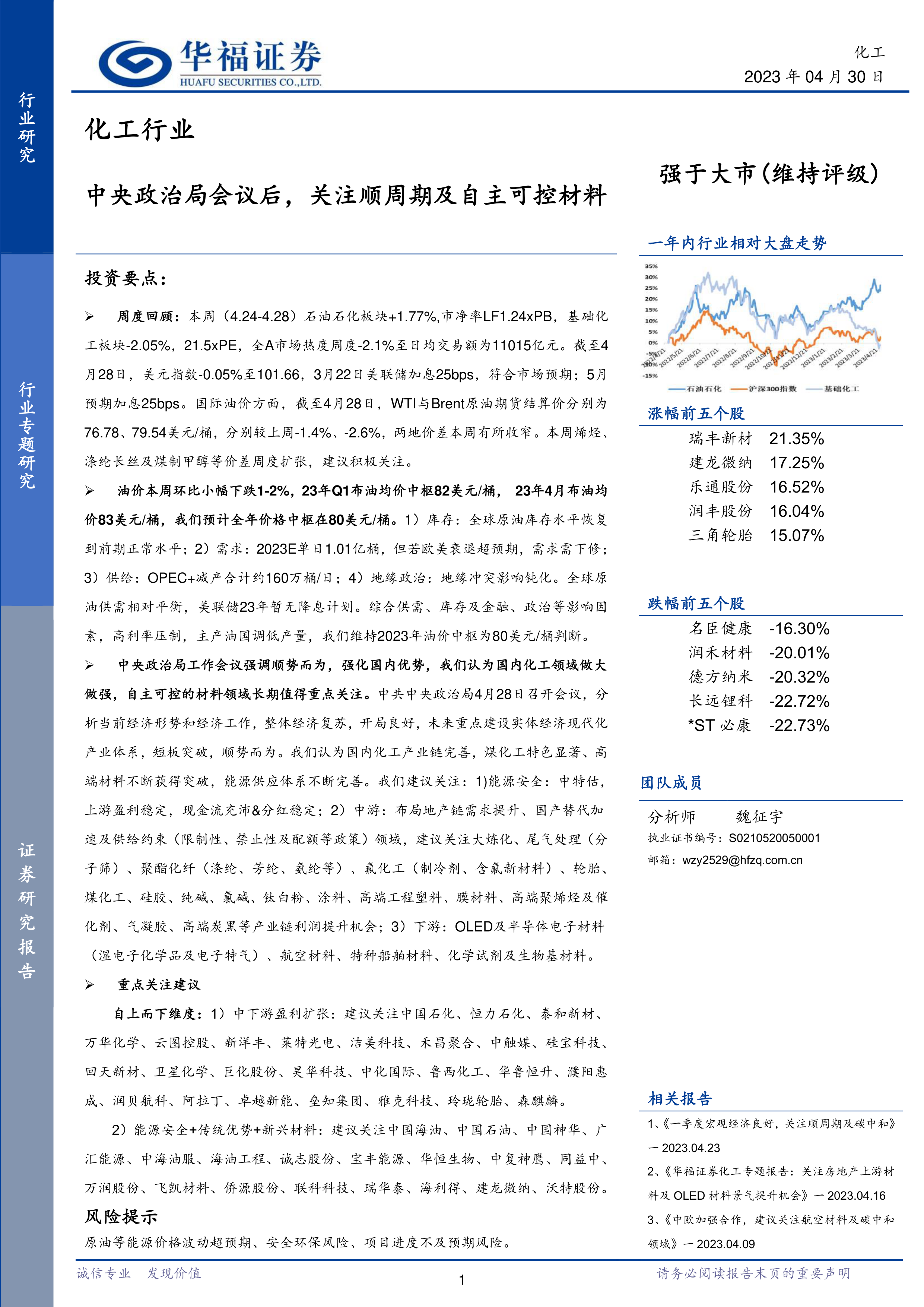

报告首先分析了化工行业(石油石化和基础化工)的周度市场表现。石油石化板块本周上涨1.77%,强于大市,炼油子板块表现最为突出;基础化工板块下跌2.05%,弱于大市,氟化工、钛白粉、锂电化学品子板块跌幅居前。报告还对石油石化和基础化工板块的个股涨跌幅进行了详细的统计和分析,并对行业PB和PE估值进行了深入探讨,指出石油石化板块估值处于过去十年54.6%百分位,基础化工板块估值处于相对低位。

行业数据跟踪:宏观经济数据与产业链价格波动

报告对宏观经济数据(美元指数、美联储加息预期、原油价格、全球原油库存等)和化工产业链价格指数及价差变化进行了跟踪分析。美元指数相对稳定,5月加息概率较大;WTI和Brent原油价格小幅下跌,全球原油库存恢复到前期正常水平;国内原油期货价格下跌,成交量维持较高水平;主要化工品价格波动较大,部分产品价差扩张,部分产品价差收缩。报告还对煤油、烯烃、芳烃、聚酯、塑料等主要化工产品的价格和价差进行了详细的图表分析。

行业动态:政策解读与企业业绩

报告总结了中共中央政治局会议关于经济形势和经济工作的分析,以及国家能源局关于能源消费和供应的新闻发布会内容,并对全球50家化工大企业2022财年业绩进行了总结。中央政治局会议强调顺周期和自主可控材料,为化工行业发展提供了机遇;国家能源局数据显示,能源消费持续回升,能源供应保障能力增强;全球化工巨头2022年业绩普遍增长,但盈利能力受到冲击。

公司公告:部分化工企业一季度业绩报告

报告对中国石油、杰瑞股份、洁美科技和海油工程等化工企业发布的2023年一季度业绩报告进行了简要概述,分析了其业绩变化的原因。

风险提示

报告最后指出了化工行业面临的风险,包括原油等能源价格波动超预期、安全环保风险、项目进度不及预期风险等。

总结

本报告基于公开数据,对中国化工行业2023年第一季度的市场表现、行业数据、行业动态以及部分上市公司业绩进行了专业分析。报告认为,在宏观经济复苏和政策支持的背景下,中国化工行业呈现出恢复性增长态势,但内生动力不足,仍面临诸多挑战。报告建议投资者关注能源安全、中游国产替代和下游新兴材料领域,并对部分重点公司和子行业进行了投资建议,但投资者需谨慎评估相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用