中心思想

本报告的核心观点如下:

医保局政策推动药品集采常态化

国家医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》以及第八批国家药品集中采购文件,标志着药品集采政策持续深化。未来,中选品种、价格降幅和中选比例有望趋于稳定,这将对医药行业产生深远影响。

RSV疫苗市场潜力巨大

辉瑞和葛兰素史克的RSV候选疫苗获得FDA咨询委员会的积极投票支持,预示着RSV疫苗市场即将迎来爆发。该市场未来有望达到百亿级别,国内企业应积极关注相关领域布局。

主要内容

本报告涵盖了2023年第9周医药生物行业周报的主要内容,包括行情回顾、政策解读、市场展望以及重点公司分析等方面。

行情回顾与估值分析

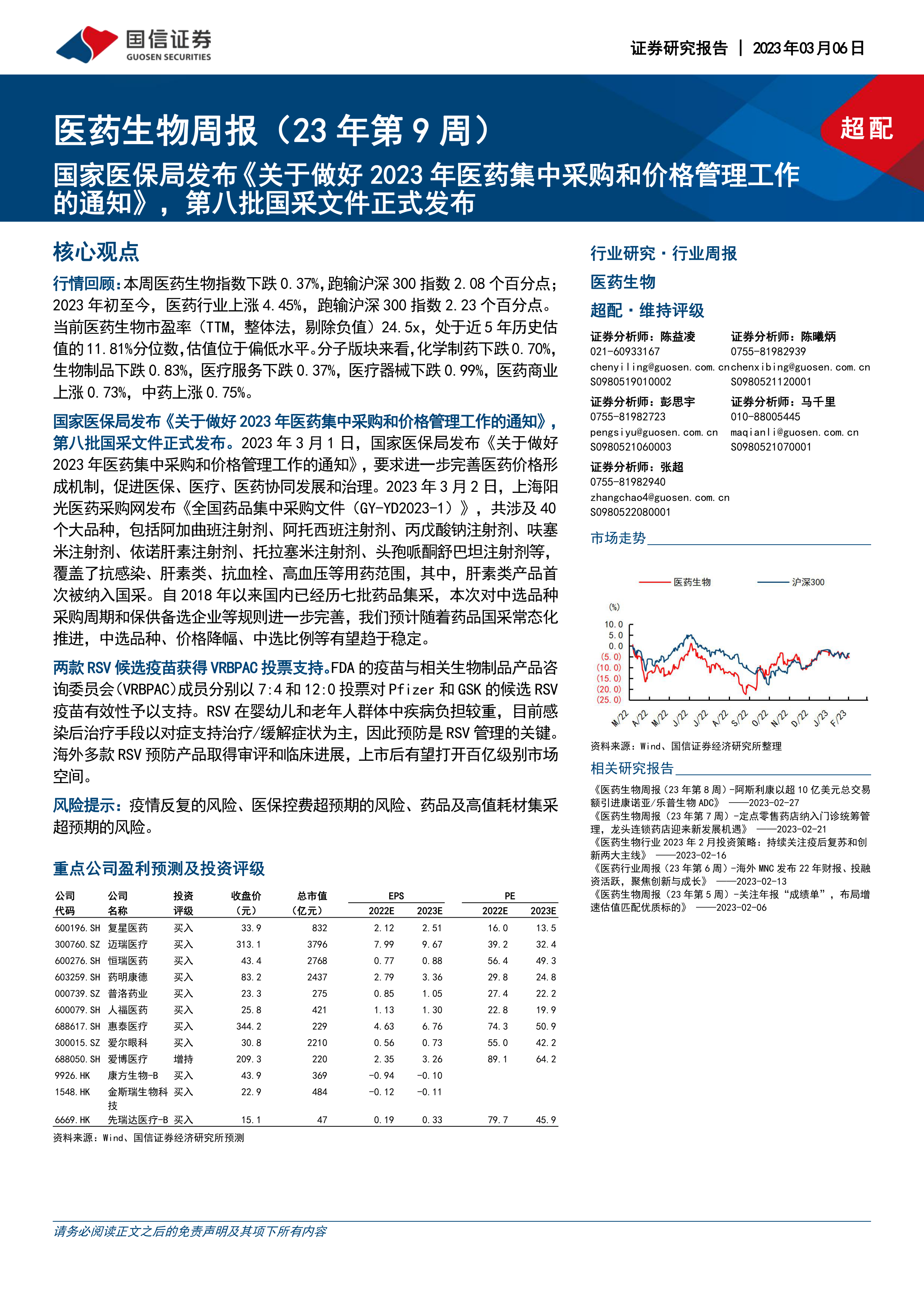

本周医药生物指数下跌0.37%,跑输沪深300指数2.08个百分点。2023年初至今,医药行业上涨4.45%,跑输沪深300指数2.23个百分点。目前医药生物市盈率(TTM,整体法,剔除负值)为24.5x,处于近五年历史估值的11.81%分位数,估值水平偏低。各子板块表现分化,医药商业和中药上涨,而化学制药、生物制品、医疗服务和医疗器械板块下跌。

国家医保局政策解读

国家医保局发布的《关于做好2023年医药集中采购和价格管理工作的通知》旨在进一步完善医药价格形成机制,促进医保、医疗、医药协同发展。通知要求持续扩大药品和耗材集采覆盖面,完善药品和医疗服务定价机制。第八批国采文件涉及40个大品种,其中肝素类产品首次被纳入国采。采购周期统一调整为2025年12月31日,并对中选企业模式进行了调整,以保障供应。

RSV疫苗进展及市场分析

辉瑞和葛兰素史克的RSV候选疫苗分别获得FDA疫苗与相关生物制品产品咨询委员会(VRBPAC)的积极投票支持。RSV疫苗在预防婴幼儿和老年人RSV感染方面具有重要意义,市场潜力巨大。报告列举了全球RSV疫苗管线进度,并指出海外多款产品取得审评和临床进展,上市后有望打开百亿级别市场空间。

新冠疫情追踪

报告简要跟踪了全球和国内的新冠疫情数据,指出全球新增确诊病例数持续缓和,国内感染数据处于低位。同时,报告提供了中国新冠疫苗接种数据。

重点公司盈利预测及投资评级

报告对多家医药公司进行了投资评级,包括复星医药、迈瑞医疗、恒瑞医药、药明康德、普洛药业、人福医药、爱尔眼科、爱博医疗、金斯瑞生物科技、康方生物和先瑞达医疗等,并给出了相应的投资建议和风险提示。

总结

本报告对2023年第9周医药生物行业进行了全面分析。国家医保局政策的持续推进将推动药品集采常态化,对医药行业产生深远影响。RSV疫苗的进展为市场带来了新的增长点,具有巨大的市场潜力。报告还对市场行情、重点公司进行了分析,为投资者提供了参考信息。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断,并承担相应的投资风险。 未来,持续关注医保政策变化、创新药研发进展以及市场竞争格局将对医药行业投资至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用