中心思想

本报告的核心观点是:新材料行业景气度持续,投资机会主要集中在可降解材料、半导体材料、新能源锂电材料和盐湖提锂四个领域。磷酸铁锂装车量持续创新高,碳酸锂价格高企推动盐湖提锂发展,为相关企业带来巨大机遇。但同时需关注政策风险、原材料价格波动以及下游需求变化等因素。

新材料行业整体景气度及投资建议

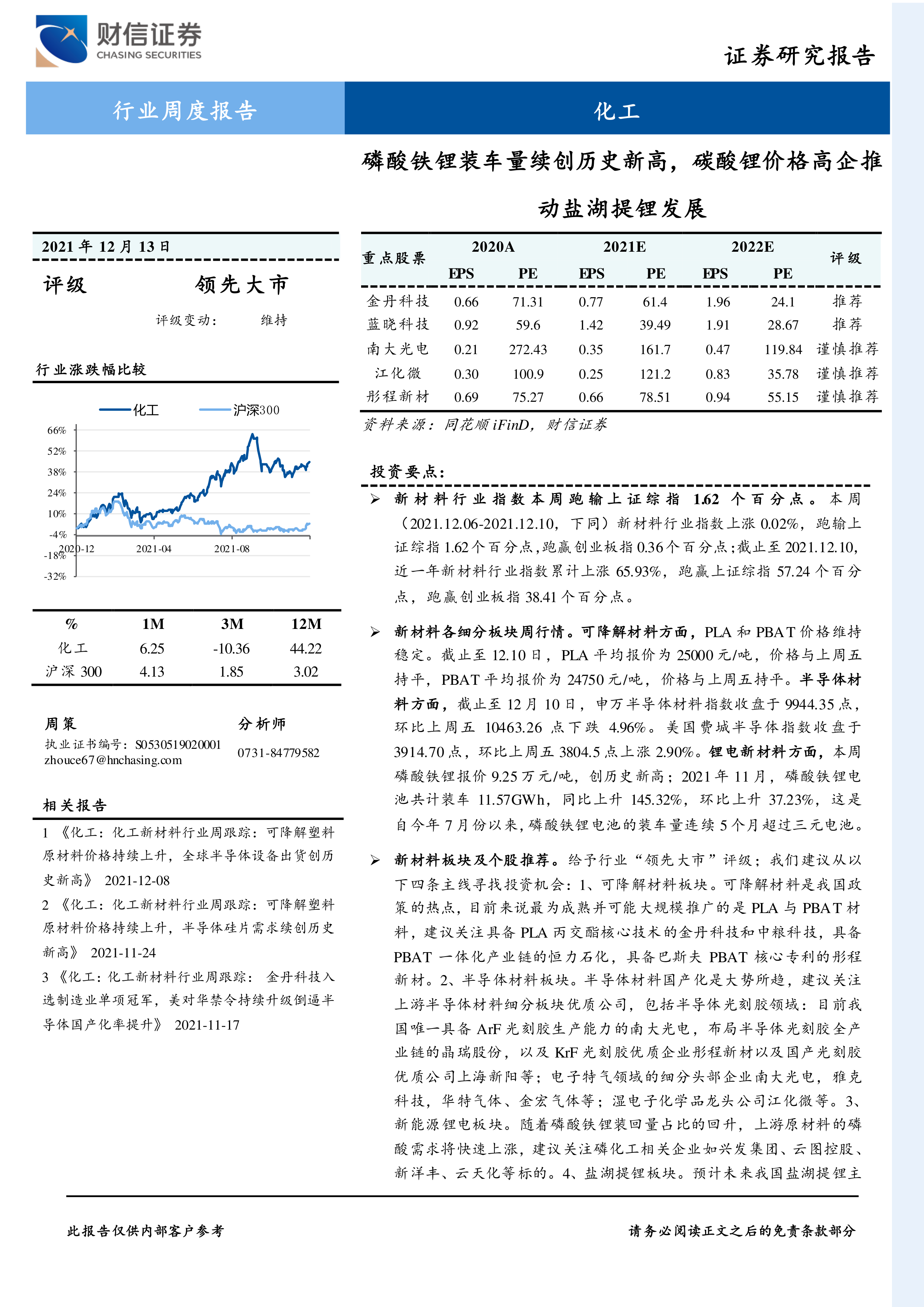

本周新材料行业指数表现略逊于上证综指,但近一年累计涨幅显著,跑赢上证综指和创业板指。行业整体估值偏高,市盈率和市净率均处于历史高位。 报告建议投资者关注四个主要投资方向:可降解材料(PLA、PBAT)、半导体材料(光刻胶、电子特气、湿电子化学品)、新能源锂电材料(磷酸铁锂相关)以及盐湖提锂。

行业细分领域分析及个股推荐

报告对可降解材料、半导体材料、新能源锂电材料和盐湖提锂四个细分领域进行了深入分析,并结合市场数据和公司动态,提出了具体的投资建议。

可降解材料:

PLA和PBAT价格维持高位,但玉米和BDO等原材料价格波动影响成本。 建议关注具备PLA丙交酯核心技术的金丹科技和中粮科技,以及具备PBAT一体化产业链的恒力石化和拥有巴斯夫PBAT核心专利的彤程新材。

半导体材料:

美国加大对华制裁,推动半导体产业链国产化进程加速。建议关注半导体光刻胶领域的南大光电、晶瑞股份、彤程新材和上海新阳;电子特气领域的南大光电、雅克科技、华特气体和金宏气体;以及湿电子化学品龙头企业江化微。

新能源锂电材料:

11月磷酸铁锂装机量持续创新高,市场份额超过三元电池。建议关注磷化工相关企业,如兴发集团、云图控股、新洋丰和云天化。

盐湖提锂:

碳酸锂价格持续创新高,盐湖提锂性价比凸显。建议关注蓝晓科技(吸附法提锂)、久吾高科和三达膜(膜法提锂)以及新化股份(萃取法提锂)。

主要内容

本报告首先回顾了本周新材料板块的行情,包括板块指数涨跌幅、估值水平以及个股表现。 随后,报告对可降解材料、半导体材料、新能源锂电材料和盐湖提锂四个重点行业进行了跟踪分析,分别从市场价格、行业动态、政策环境以及投资机会等方面进行了详细阐述。 报告还提供了各个细分领域的重点公司推荐,并对这些公司的投资价值进行了评估。最后,报告总结了行业核心观点,并列出了潜在的风险提示。

本周新材料板块行情回顾

本周新材料行业指数上涨0.02%,跑输上证综指1.62个百分点,跑赢创业板指0.36个百分点。近一年累计上涨65.93%,大幅跑赢上证综指和创业板指。细分板块中,碳纤维和锂电化学品涨幅居前,半导体材料、OLED和可降解塑料下跌。个股方面,金博股份、奥园美谷和聚石化学领涨,翔丰华、华特气体和当升科技领跌。板块估值方面,市盈率和市净率均处于历史高位。

重点行业跟踪分析

报告详细分析了可降解材料、半导体材料、新能源锂电材料和盐湖提锂四个重点行业的市场现状、发展趋势以及投资机会。 每个行业分析都包含了价格走势、行业新闻、技术发展和投资建议等方面的内容。 数据图表清晰地展现了各个行业的关键指标变化。

行业核心观点及风险提示

报告总结了新材料行业整体景气度持续向好的观点,并对四个重点领域的投资机会进行了归纳总结。 同时,报告也明确指出了政策风险、原材料价格波动、下游需求变化以及中美贸易摩擦等潜在风险。

总结

本报告对新材料行业进行了全面的周度跟踪分析,涵盖了行业整体表现、细分领域动态以及投资建议等方面。 报告指出新材料行业景气度持续,但同时也存在一定的风险。 投资者应根据自身风险承受能力和投资目标,谨慎决策。 报告中提供的投资建议仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用