中心思想

本报告的核心观点是:2023年上半年,特色原料药板块在多重宏微观因素扰动下(地缘政治、汇率波动、价格竞争、产品结构调整等),展现出较强的韧性,收入端保持增长。然而,企业表现分化明显,部分企业利润承压。下半年,看好困境反转类企业(如仙琚制药、天宇股份、司太立、奥锐特)的边际改善机会,以及龙头企业(如普洛药业)在估值修复后的投资机会。长期来看,受益于全球药品需求的持续增长,特色原料药板块仍具有持续增长潜力。

特色原料药板块韧性及企业表现分化

报告通过对13家具有代表性的特色原料药企业的分析,揭示了板块整体的韧性以及企业间的显著差异。上半年,13家企业收入增速均值为6.95%,但扣非净利润增速均值仅为-0.52%(剔除极端值)。普洛药业、九洲药业、奥翔药业、同和药业、博瑞医药等5家企业收入和扣非净利润均实现10%以上增长,而其他企业则在利润端受到成本费用、产品结构等因素的短期影响。

毛利率环比改善,费用率管控良好

尽管上半年板块毛利率同比略降(40.83%,同比下降0.80个百分点),但环比呈现改善趋势(23Q2毛利率为41.05%,环比增长0.42个百分点)。这主要得益于上游原材料价格下降和部分企业产能利用率的提升。同时,板块三项费用率合计为15.75%(下降0.64个百分点),费用率管控良好。销售费用率持续下降,管理费用率略降,财务费用率略增,研发费用率则同比小幅提升,体现了企业持续的研发投入。

主要内容

2023年上半年特色原料药板块中报回顾

多重扰动下收入保持增长,企业表现分化

报告分析了13家特色原料药企业的2023年上半年财务数据,发现企业表现存在显著分化。部分企业收入和利润均实现两位数增长,而部分企业利润受到成本、产品结构等因素影响而承压。板块整体收入保持增长,体现了行业韧性。图表1、2、3直观地展现了各企业收入和利润的具体情况。

盈利水平环比改善,费用率管控良好

报告详细分析了板块的毛利率、净利率、ROE以及期间费用率。毛利率环比改善,费用率得到有效控制,展现了企业在应对宏观环境挑战方面的积极努力。图表4、5、11、12、13分别从不同角度展现了板块的盈利能力和费用率情况。

扩产进程放缓,研发投入持续增加,短期扰动不改长期发展信心

报告指出,受宏观环境影响,企业扩产进程有所放缓,在建工程增速下降。然而,研发投入持续增加,各企业在新产品、新业务方面持续投入,展现了对长期发展的信心。报告以普洛药业、同和药业、奥锐特为例,具体说明了各企业的研发投入情况。图表14、15、16、17、18、19则提供了板块及个别企业的固定资产、在建工程、研发投入等数据。

下半年投资策略建议

把握困境反转类企业的边际改善机会

报告建议关注此前受集采、基地搬迁、原材料价格上涨等因素影响而业绩承压的企业,看好其下半年的边际改善机会,并重点推荐仙琚制药、天宇股份、司太立、奥锐特四家企业,并分别分析了其困境反转的逻辑。

重视龙头企业连续调整后的估值修复机会

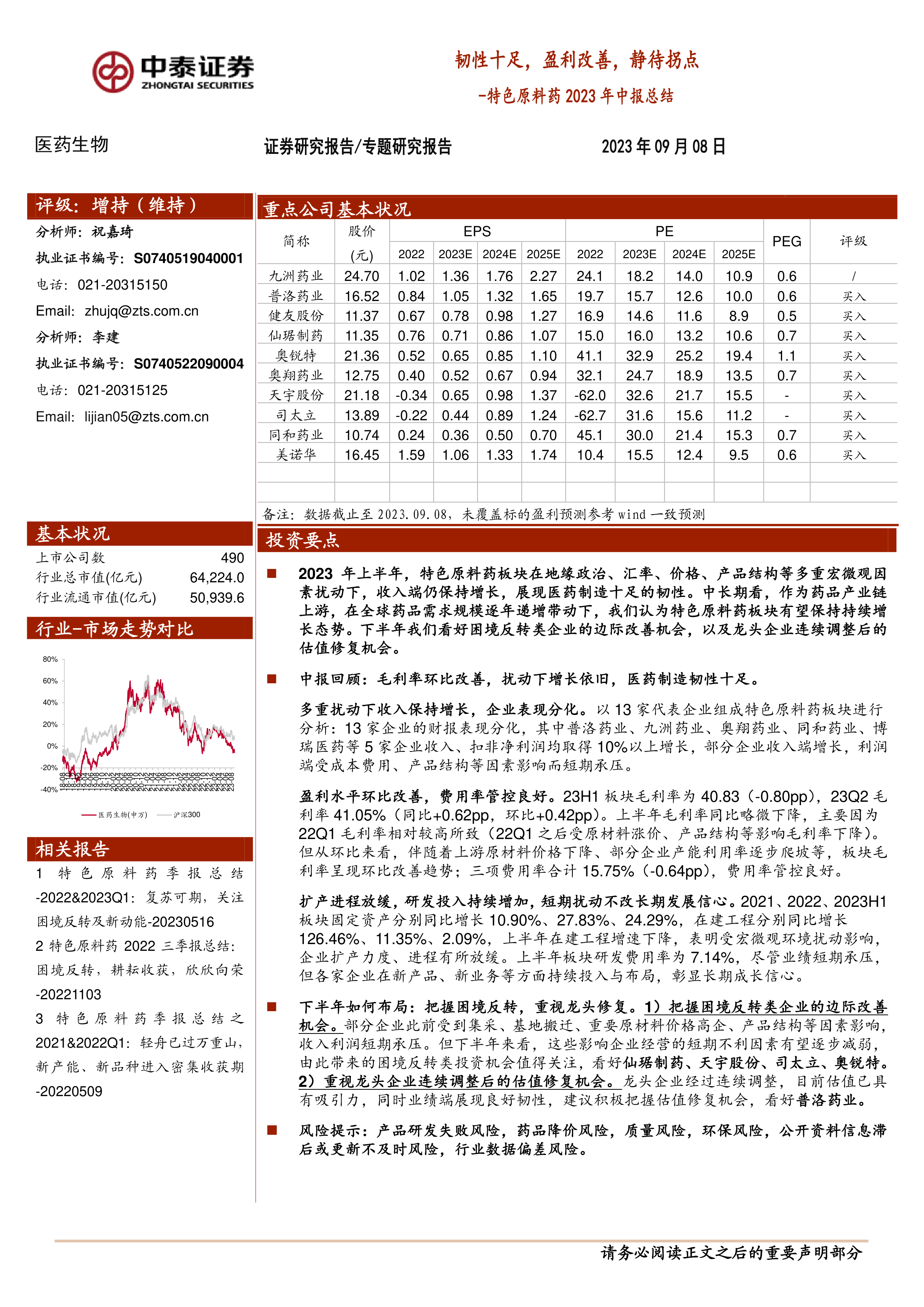

报告建议关注经过连续调整后估值已具有吸引力的龙头企业,看好其估值修复机会,并重点推荐普洛药业,并分析了其业绩韧性和估值优势。图表20提供了板块主要成分标的的盈利预测数据。

总结

本报告对2023年上半年特色原料药板块的中报数据进行了深入分析,指出板块整体展现出较强的韧性,但企业间表现分化明显。毛利率环比改善,费用率得到有效控制。虽然扩产进程有所放缓,但研发投入持续增加,体现了企业对长期发展的信心。下半年,建议关注困境反转类企业和龙头企业的投资机会。长期来看,全球药品需求的持续增长将为特色原料药板块带来持续的增长潜力。 报告同时提示了产品研发失败、药品降价、质量、环保、信息滞后以及数据偏差等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用