中心思想

本报告的核心观点是:磷酸铁锂需求的快速增长驱动磷酸铁市场蓬勃发展,而磷化工和钛白粉企业凭借其在原料、加工、环保和区位等方面的优势,有望在磷酸铁市场占据重要地位,未来发展前景广阔。

磷酸铁锂需求增长及磷化工、钛白粉企业优势

磷酸铁锂作为锂离子电池的关键正极材料,因其成本低廉、安全性高和寿命长等优势,需求量持续高速增长,带动其关键前驱体材料——磷酸铁的需求激增。磷化工企业凭借其在磷源和铁源等上游资源的配套优势,以及一体化生产带来的成本优势,在磷酸铁生产中具有显著竞争力。钛白粉企业则可利用副产硫酸亚铁,降低生产成本,成为进军磷酸铁行业的重要力量。

成本优势分析及重点企业推荐

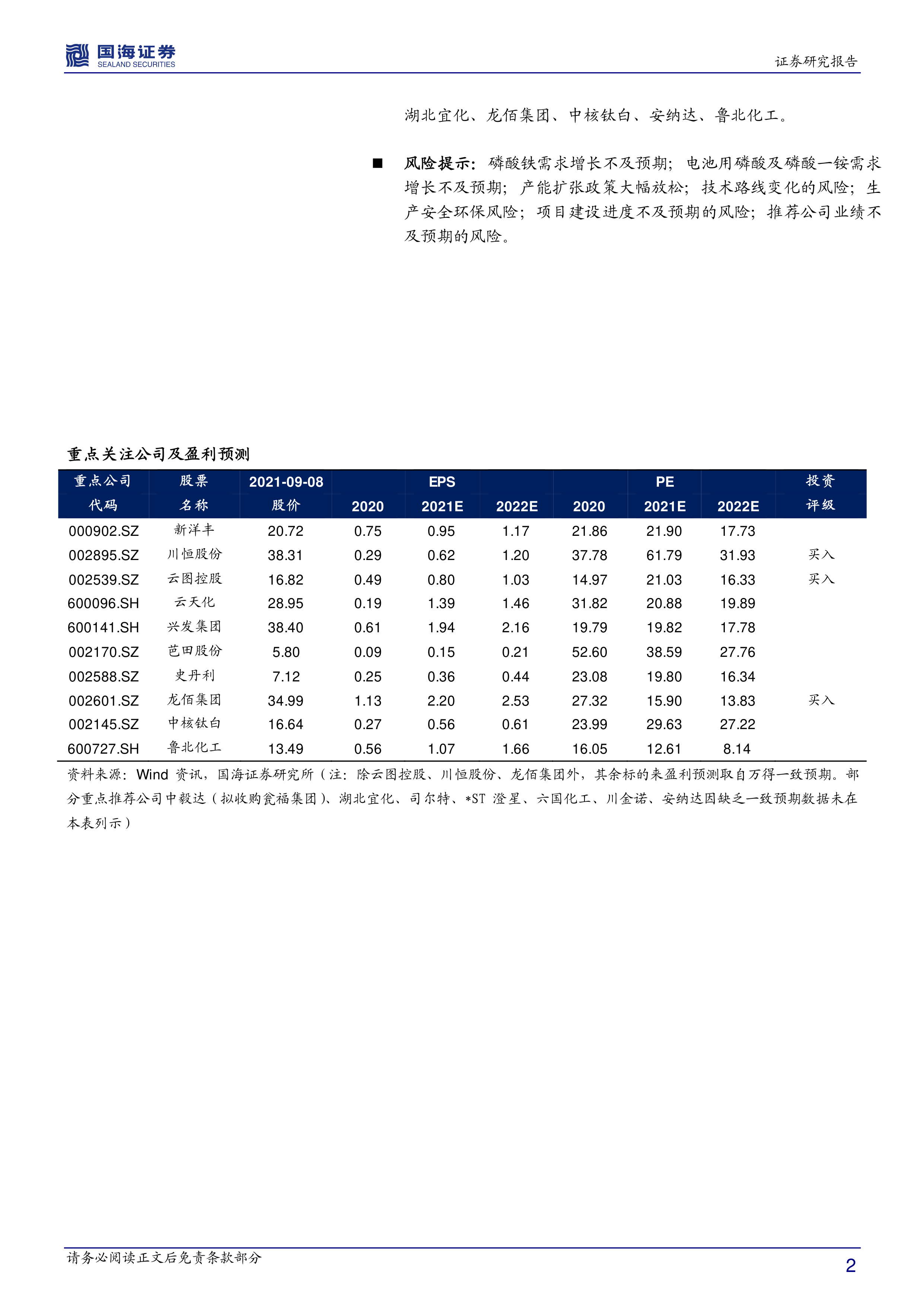

报告通过成本拆分分析,量化了磷化工企业一体化生产磷酸铁的成本优势。数据显示,磷化工企业完全一体化生产磷酸铁的成本远低于原材料外购企业,这主要源于其在磷矿石、合成氨、硫铁矿制酸等上游资源的优势,以及在加工、环保和能源利用方面的效率提升。报告最后推荐了新洋丰、川恒股份、云图控股、云天化、中毅达、兴发集团、司尔特、芭田股份、史丹利、川金诺、湖北宜化、龙佰集团、中核钛白、安纳达和鲁北化工等重点个股。

主要内容

锂离子电池成本及磷酸铁锂市场增长

报告首先分析了锂离子电池成本构成,指出正极材料成本占比最高,并以宁德时代为例,展示了近年来锂离子电池成本下降趋势,以及磷酸铁锂电池市场份额的快速提升。数据显示,2021年1-7月,我国磷酸铁锂电池产量同比增长310.6%,超过三元电池,成为动力电池市场的主流。

磷化工企业进军磷酸铁的优势分析

报告详细分析了磷化工企业进军磷酸铁领域的优势,从原料、加工、环保和区位四个方面展开论述。

原料端优势

磷化工企业拥有磷矿石、合成氨、硫铁矿等上游资源,能够降低磷源(磷酸一铵、磷酸)和铁源(铁皮、硫酸亚铁)的成本。报告通过成本测算,量化了磷化工企业在磷源和铁源方面的成本优势,并分析了不同上游资源配套情况下的磷酸铁生产成本差异。

加工端优势

磷化工企业在动力(蒸汽、电力)和人工成本方面也具有优势,特别是位于水电资源丰富的地区,用电成本更低。此外,磷化工企业在生产工艺和技术方面也积累了丰富的经验,能够提高生产效率,降低生产成本。

环保端优势

磷化工企业在磷石膏处理和废水处理方面拥有成熟的技术和经验,能够有效解决磷酸铁生产过程中产生的环保问题,降低环保成本。

区位优势

报告分析了主要磷化工企业和动力电池企业的区位分布,指出磷化工企业靠近动力电池生产基地,能够降低运输成本,提高竞争力。

钛白粉企业进军磷酸铁的优势

报告指出,钛白粉企业可以利用副产硫酸亚铁作为磷酸铁生产的原料,降低生产成本,从而在磷酸铁市场占据一席之地。

行业评级及重点推荐个股

报告基于磷酸铁需求增长预期和磷化工、钛白粉企业在磷酸铁生产方面的成本优势,给予磷酸铁行业“推荐”评级,并推荐了多家重点个股,并对这些个股的磷矿资源储量、磷化工产能、一体化程度等进行了分析,并结合其盈利预测,对投资价值进行了评估。

风险提示

报告最后列出了磷酸铁行业面临的风险,包括磷酸铁需求增长不及预期、电池用磷酸及磷酸一铵需求增长不及预期、产能扩张政策大幅放松、技术路线变化、生产安全环保风险、项目建设进度不及预期以及推荐公司业绩不及预期等。

总结

本报告深入分析了磷酸铁锂需求增长对磷酸铁市场的影响,并详细阐述了磷化工和钛白粉企业进军磷酸铁行业的优势,特别是磷化工企业在原料、加工、环保和区位等方面的综合优势。通过数据和成本分析,报告量化了磷化工企业一体化生产磷酸铁的成本优势,并推荐了多家有望受益于磷酸铁市场快速发展的重点个股。 然而,报告也指出了磷酸铁行业面临的诸多风险,投资者需谨慎决策。 总而言之,本报告为投资者提供了对磷酸铁行业发展趋势和投资机会的全面分析,具有较高的参考价值。

微信扫一扫-立即使用

微信扫一扫-立即使用