中心思想

行业供需格局改善,景气度有望回暖

本报告核心观点认为,2024年下半年国内化工行业供需格局有望改善,行业景气度有望边际回暖。报告分析了上半年化工品价格、需求、供给、库存和成本等因素的变化,并预测了下半年的发展趋势。报告建议重点关注供需格局改善的子行业、资本开支扩张和研发驱动成长的龙头企业、受益于新材料需求增加和国产替代的领域,以及国企改革带来的投资机会。

主要内容

1. 我国化工行业供需格局预期改善

1.1 2024年上半年化工品价格指数小幅震荡走高

2024年上半年,中国化工品价格指数小幅震荡走高,结束了此前两年的震荡回落趋势。

1.2 需求端:国内需求进一步复苏,出口继续改善

2024年上半年,国内制造业需求和出口均有所改善。国内制造业工业增加值增长,PMI指数表现良好,宏观经济稳增长政策有望进一步拉动化工品需求。出口方面,中国化工产品在全球竞争力持续提升,出口交货值增速改善,预计下半年出口有望继续改善。

1.3 供给端:化工行业投资增速已开始放缓,行业新增产能对市场的冲击有望减轻

2021-2022年化工行业固定资产投资大幅反弹,但2023年至今增速有所放缓。产能利用率维持较高水平,表明供给端弹性不足。预计下半年化工行业供给将维持刚性,新增产能对市场的冲击有望减轻。

1.4 库存端:整体库存去化明显,后续有望逐渐开启补库周期

2023年至今,化工行业整体库存去化明显。预计随着国内制造业及出口需求的进一步改善,后续有望逐渐开启补库周期。

1.5 成本端:能源价格高位震荡,成本压力犹存

原油和煤炭等大宗商品价格处于高位震荡,对化工行业整体成本端压力较大。预计下半年能源价格或在高位区间震荡,化工品成本压力犹存。

2. 重点关注四大投资方向

2.1 供需格局有望改善的子行业

报告看好钛白粉、添加剂(氨基酸和维生素)、化纤、制冷剂等子行业的供需格局有望逐步好转。

2.2 资本开支扩张和研发驱动成长的龙头企业

经历供给侧改革后,化工行业集中度提升。未来,资本开支将向龙头企业集中,投资方向包括产能扩张、下游延伸和研发驱动。报告列举了2023年资本开支和研发费用较高的上市公司。

2.3 部分新材料需求增加,国产替代持续推进

5G、新型显示、生物医疗、自动控制等终端应用催生了各类配套材料的发展机遇。报告分析了电子化工材料和陶瓷材料的国产替代前景。

2.4 国企改革持续推进,国有资产质量有望提升

新一轮国企改革全面深化,有望聚焦企业核心竞争力、坚持高质量发展,带来相关企业经营业绩提升的预期。

3. 投资策略

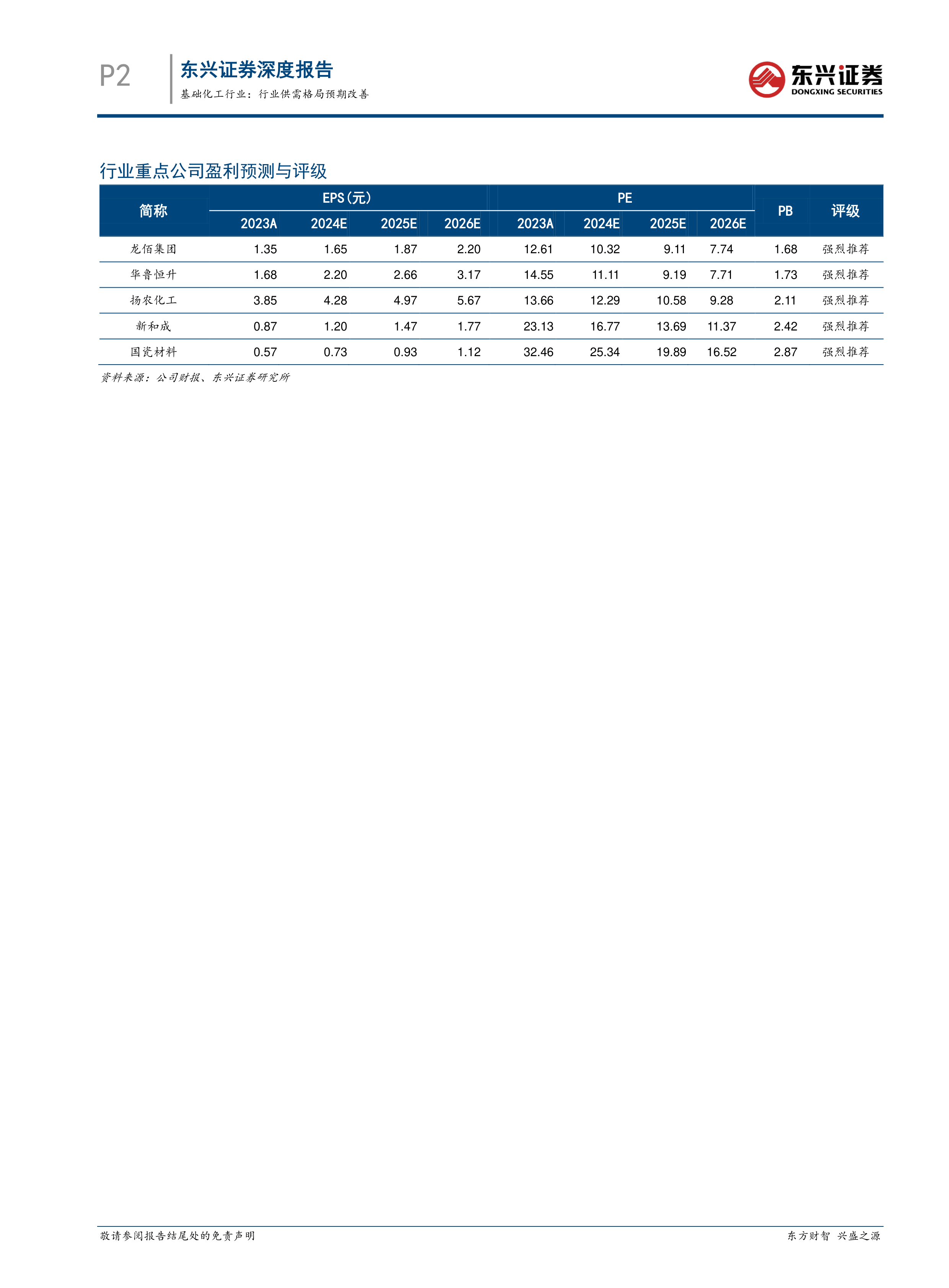

报告建议重点关注:①供需格局有望改善的子行业(推荐龙佰集团);②资本开支扩张和研发驱动成长的龙头企业(推荐华鲁恒升、扬农化工、新和成);③受益于需求增加、或国产替代持续推进的部分高端化工新材料(推荐国瓷材料);④具备经营改善预期并有望实现高质量发展的部分央国企。

总结

本报告认为,2024年下半年国内化工行业供需格局有望改善,行业景气度有望边际回暖。报告分析了行业供需、成本等因素,并提出了四大投资方向,包括供需格局改善的子行业、龙头企业、新材料国产替代以及国企改革。报告建议投资者关注相关投资机会,并提示了风险。

微信扫一扫-立即使用

微信扫一扫-立即使用