投资摘要:

我国化工行业景气波动较大,预期明年有望边际改善。 回顾 2023 年, 上半年化工品价格指数持续回落,此后受益于上游大宗能源涨价以及下游补库存的双重拉动,化工品价格指数自 2023 年 6 月底开始呈现 V 型反弹,自 9 月中旬开始伴随上游油价回落而有所下滑。综合对价格、需求、供给、 库存及成本等因素的讨论, 我们认为,虽然目前全球能源类成本仍在高位区间,成本压力犹存,但是从制造业需求及库存去化角度来看,国内化工品需求存在边际改善的预期。 展望 2024 年, 伴随着国内外经济的改善预期、及补库周期的逐渐开启,我们预期化工行业景气度有望边际回暖。展望 2024 年, 我们认为国内化工行业景气度有望边际回暖, 但在短期内,当前化工产品价格波动较大,多数化工品的周期性投资难度加大。但从行业竞争格局边际变化的角度来看,我们认为部分细分领域仍存在较好的投资机会。 因此, 我们建议重

点关注以下三大投资方向:

( 1)资本开支扩张和研发驱动成长的龙头企业。 经历供给侧改革之后,国内化工行业的集中度已经有了较大的提升。未来,受到环保、安全、能耗等政策限制,化工行业资本开支向龙头集聚,投资方向主要是聚焦原有产品产能扩张、围绕产业链向下游高附加值产品延伸、或通过研发驱动向更多高壁垒的精细化学品和新材料领域拓展,一批优质的国内龙头公司市场份额有望继续增加。

( 2) 部分新材料需求增加,国产替代持续推进。 5G、新型显示、生物医疗、自动控制等终端应用逐步进入规模化发展,催生了各类配套材料的发展机遇。我国在本土企业的不断发展与追赶中,将持续推进高端材料的国产替代。 以电子化工材料、 陶瓷材料为代表的高端化工新材料市场需求有望增加,同时也处于国产替代机遇期。

( 3)国企改革持续推进,国有资产质量有望提升。 自党的二十大以来,国资委等部门针对国企改革的政策和指引持续出台,新一轮国企改革全面深化。我们预期本轮国企改革有望聚焦企业核心竞争力、坚持高质量发展,带来相关企业经营业绩提升的预期,同时对标世界一流企业,有望为央国企的发展打开新空间,带动相关企业高质量发展、全球化发展。

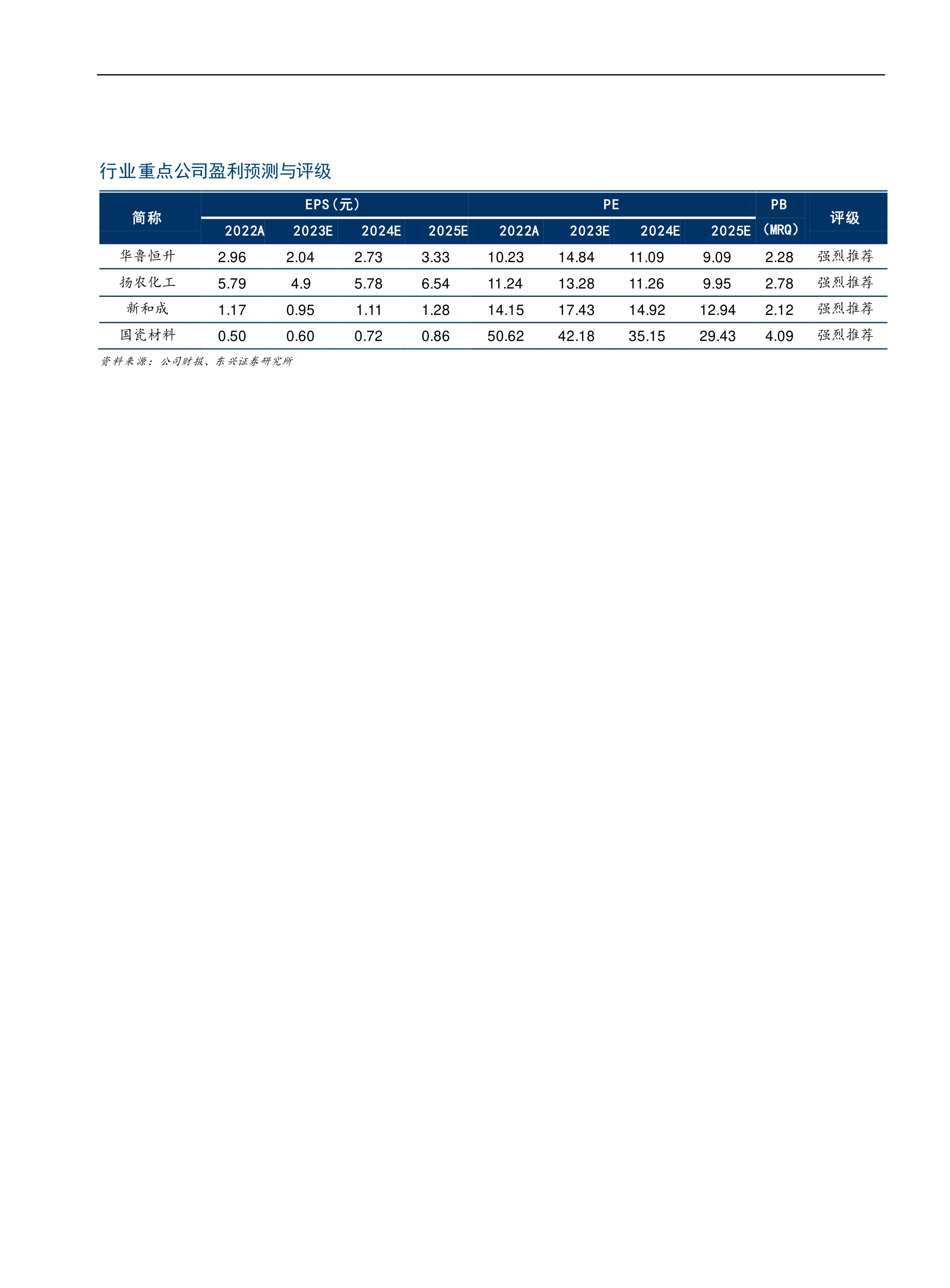

投资策略: 我们认为 2024 年国内化工行业景气度有望边际回暖,但当前化工产品价格波动较大,多数化工品的短期性周期投资难度加大。但从行业竞争格局边际变化的角度来看,我们认为部分细分领域仍存在较为长线的投资机会。 我们建议重点关注: ①资本开支扩张和研发驱动成长的龙头企业,推荐华鲁恒升、扬农化工、新和成;②受益于需求增加、或国产替代持续推进的部分高端化工新材料,推荐国瓷材料;③具备经营改善预期并有望实现高质量发展的部分央国企。

风险提示: 化工品需求不及预期;成本端大宗能源价格大幅上涨;产品价格大幅下滑;出口大幅下滑;供给端行业新增产能投放超出预期。

微信扫一扫-立即使用

微信扫一扫-立即使用