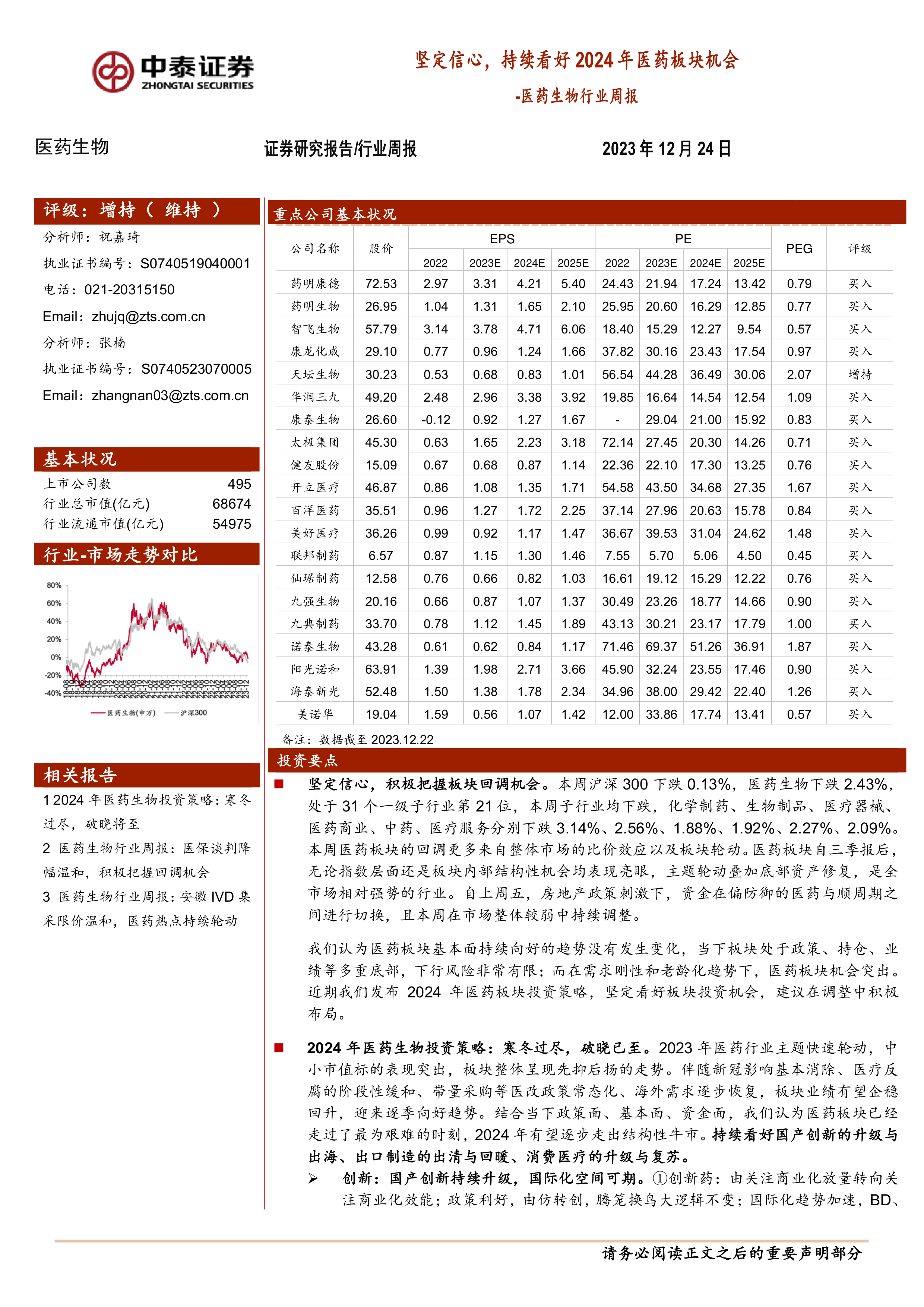

投资要点

坚定信心,积极把握板块回调机会。本周沪深300下跌0.13%,医药生物下跌2.43%,处于31个一级子行业第21位,本周子行业均下跌,化学制药、生物制品、医疗器械、医药商业、中药、医疗服务分别下跌3.14%、2.56%、1.88%、1.92%、2.27%、2.09%。本周医药板块的回调更多来自整体市场的比价效应以及板块轮动。医药板块自三季报后,无论指数层面还是板块内部结构性机会均表现亮眼,主题轮动叠加底部资产修复,是全市场相对强势的行业。自上周五,房地产政策刺激下,资金在偏防御的医药与顺周期之间进行切换,且本周在市场整体较弱中持续调整。

我们认为医药板块基本面持续向好的趋势没有发生变化,当下板块处于政策、持仓、业绩等多重底部,下行风险非常有限;而在需求刚性和老龄化趋势下,医药板块机会突出。近期我们发布2024年医药板块投资策略,坚定看好板块投资机会,建议在调整中积极布局。

2024年医药生物投资策略:寒冬过尽,破晓已至。2023年医药行业主题快速轮动,中小市值标的表现突出,板块整体呈现先抑后扬的走势。伴随新冠影响基本消除、医疗反腐的阶段性缓和、带量采购等医改政策常态化、海外需求逐步恢复,板块业绩有望企稳回升,迎来逐季向好趋势。结合当下政策面、基本面、资金面,我们认为医药板块已经走过了最为艰难的时刻,2024年有望逐步走出结构性牛市。持续看好国产创新的升级与出海、出口制造的出清与回暖、消费医疗的升级与复苏。

创新:国产创新持续升级,国际化空间可期。①创新药:由关注商业化放量转向关注商业化效能;政策利好,由仿转创,腾笼换鸟大逻辑不变;国际化趋势加速,BD、合作开发、自营商业化、收并购多线取得突破进展。恒瑞医药、康方生物、神州细胞、三生制药/三生国健、乐普生物。②仿制药:集采出清,新品放量,仿创结合。集采窗口期下的仿制药CRO。九典制药、健友股份、科伦药业、阳光诺和。③医疗器械:高端设备加速放量,终端需求依旧强劲;技术创新驱动高成长,高耗品牌快步走出国门;IVD联盟集采落地,看好龙头多元化成长。看好创新和出海。华大智造、健世科技、九强生物、海泰新光。④创新中药:审评审批机制优化,关注基药增量落地。以岭药业、方盛制药。

制造:需求端恢复,供给端出清,拐点在即。①原料药:行业周期见底,“专利到期”抢仿API、原研转移CMO以及仿制药一体化提供成长,拐点可期。仙琚制药、天宇股份、同和药业。②CDMO:地缘博弈预期改善、项目转移持续、供给端逐步出清、多肽中游需求旺盛。药明康德、诺泰生物、普洛药业。③低值耗材:出口拐点将至,内需有望遇暖回春。美好医疗。

消费&终端:期待复苏,优选老龄化下的刚需。①中药OTC:需求相对刚性,量价均有潜力,国改深化有望催化板块估值扩张。太极集团、东阿阿胶、昆药集团。②医疗服务:期待消费复苏,关注细分赛道龙头修复机会。爱尔眼科、通策医疗、固生堂。③疫苗、血制品、胰岛素:疫苗需求复苏叠加认知提升带来空间,创新、出海构建差异化竞争;血制品供需两旺业绩好,重点关注浆站拓展;胰岛素出海创造增量。智飞生物,康泰生物,天坛生物,华兰生物,联邦制药。④CSO&连锁药店:CSO是行业分工细化的产物,龙头企业大有可为。门诊统筹加快推进,连锁龙头有望率先受益。百洋医药、益丰药房、健之佳。

重点推荐个股表现:12月重点推荐:药明康德、药明生物、智飞生物、康龙化成、天坛生物、华润三九、康泰生物、健友股份、开立医疗、太极集团、美好医疗、百洋医药、仙琚制药、九强生物、海泰新光、联邦制药、九典制药、阳光诺和、美诺华、诺泰生物。中泰医药重点推荐本月平均下跌10.02%,跑输医药行业2.94%;本周平均下跌2.74%,跑输医药行业1.19%。

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-9.15%,同期沪深300收益率-13.80%,医药板块跑赢沪深300收益率4.65%。本周沪深300下跌0.13%,医药生物下跌2.43%,处于31个一级子行业第21位,本周子行业均下跌,化学制药、生物制品、医疗器械、医药商业、中药、医疗服务分别下跌3.14%、2.56%、1.88%、1.92%、2.27%、2.09%。以2023年盈利预测估值来计算,目前医药板块估值25.5倍PE,全部A股(扣除金融板块)市盈率大约为17.0倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为50.4%。以TTM估值法计算,目前医药板块估值26.5倍PE,低于历史平均水平(35.9倍PE),相对全部A股(扣除金融板块)的溢价率为47.1%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用