投资要点

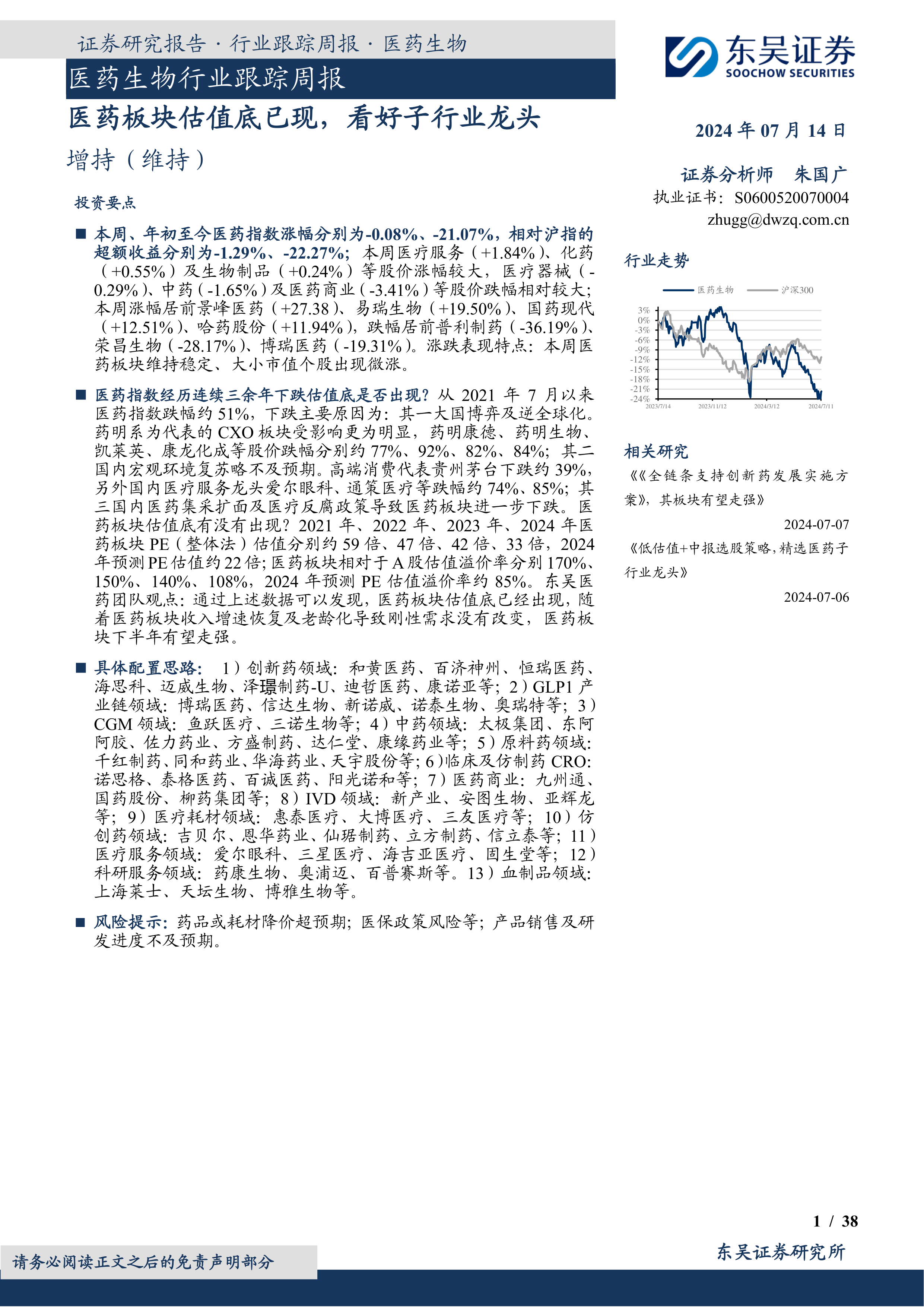

本周、年初至今医药指数涨幅分别为-0.08%、-21.07%,相对沪指的超额收益分别为-1.29%、-22.27%;本周医疗服务(+1.84%)、化药(+0.55%)及生物制品(+0.24%)等股价涨幅较大,医疗器械(-0.29%)、中药(-1.65%)及医药商业(-3.41%)等股价跌幅相对较大;本周涨幅居前景峰医药(+27.38)、易瑞生物(+19.50%)、国药现代(+12.51%)、哈药股份(+11.94%),跌幅居前普利制药(-36.19%)、荣昌生物(-28.17%)、博瑞医药(-19.31%)。涨跌表现特点:本周医药板块维持稳定、大小市值个股出现微涨。

医药指数经历连续三余年下跌估值底是否出现?从2021年7月以来医药指数跌幅约51%,下跌主要原因为:其一大国博弈及逆全球化。药明系为代表的CXO板块受影响更为明显,药明康德、药明生物、凯莱英、康龙化成等股价跌幅分别约77%、92%、82%、84%;其二国内宏观环境复苏略不及预期。高端消费代表贵州茅台下跌约39%,另外国内医疗服务龙头爱尔眼科、通策医疗等跌幅约74%、85%;其三国内医药集采扩面及医疗反腐政策导致医药板块进一步下跌。医药板块估值底有没有出现?2021年、2022年、2023年、2024年医药板块PE(整体法)估值分别约59倍、47倍、42倍、33倍,2024年预测PE估值约22倍;医药板块相对于A股估值溢价率分别170%、150%、140%、108%,2024年预测PE估值溢价率约85%。东吴医药团队观点:通过上述数据可以发现,医药板块估值底已经出现,随着医药板块收入增速恢复及老龄化导致刚性需求没有改变,医药板块下半年有望走强。

具体配置思路:1)创新药领域:和黄医药、百济神州、恒瑞医药、海思科、迈威生物、泽璟制药-U、迪哲医药、康诺亚等;2)GLP1产业链领域:博瑞医药、信达生物、新诺威、诺泰生物、奥瑞特等;3)CGM领域:鱼跃医疗、三诺生物等;4)中药领域:太极集团、东阿阿胶、佐力药业、方盛制药、达仁堂、康缘药业等;5)原料药领域:千红制药、同和药业、华海药业、天宇股份等;6)临床及仿制药CRO:诺思格、泰格医药、百诚医药、阳光诺和等;7)医药商业:九州通、国药股份、柳药集团等;8)IVD领域:新产业、安图生物、亚辉龙等;9)医疗耗材领域:惠泰医疗、大博医疗、三友医疗等;10)仿创药领域:吉贝尔、恩华药业、仙琚制药、立方制药、信立泰等;11)医疗服务领域:爱尔眼科、三星医疗、海吉亚医疗、固生堂等;12)科研服务领域:药康生物、奥浦迈、百普赛斯等。13)血制品领域:上海莱士、天坛生物、博雅生物等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用