综合油气行业周报:OPEC 的算计与全球原油市场动态分析

中心思想

- OPEC+ 增产节奏是影响全球原油供需平衡的关键因素。 报告指出,OPEC+ 仍有显著增产空间,其增产计划及节奏将直接影响全球原油市场的供需平衡。

- 全球原油市场呈现供需紧平衡状态。 美国原油库存及各类油品库存处于历史较低水平,炼厂开工率逐步恢复,但原油产量恢复缓慢。

- 地缘政治及宏观经济因素对原油价格构成影响。 美元指数走强、欧美通胀高企,以及 OPEC+ 的增产意愿,都将对原油价格产生影响。

主要内容

1. OPEC+ 减产与增产计划

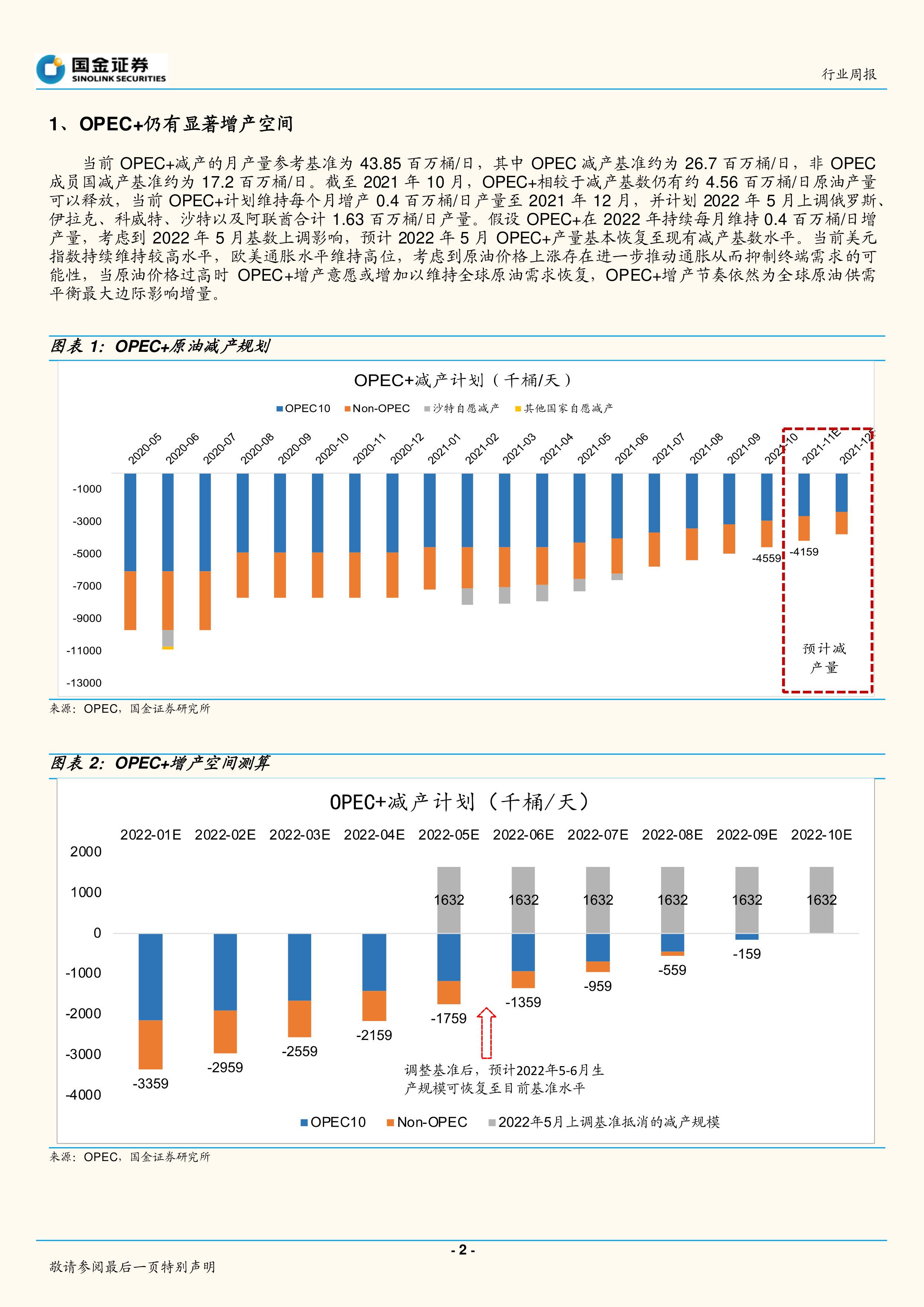

OPEC+ 减产基准与增产空间

OPEC+ 减产的月产量参考基准为 43.85 百万桶/日,其中 OPEC 减产基准约为 26.7 百万桶/日,非 OPEC 成员国减产基准约为 17.2 百万桶/日。截至 2021 年 10 月,OPEC+ 相较于减产基数仍有约 4.56 百万桶/日原油产量可以释放。

OPEC+ 增产计划

OPEC+ 计划维持每个月增产 0.4 百万桶/日产量至 2021 年 12 月,并计划 2022 年 5 月上调俄罗斯、伊拉克、科威特、沙特以及阿联酋合计 1.63 百万桶/日产量。

增产节奏对市场的影响

报告预计,考虑到 2022 年 5 月基数上调影响,预计 2022 年 5 月 OPEC+ 产量基本恢复至现有减产基数水平。当原油价格过高时,OPEC+ 增产意愿或增加以维持全球原油需求恢复,OPEC+ 增产节奏依然为全球原油供需平衡最大边际影响增量。

2. 全球原油高频数据监测

全球原油浮仓表现

当前全球原油浮仓稳定,中国、欧洲、美国原油浮仓基本维持较为合理区间。

重点区域原油进出口表现

OPEC 原油出口量维持稳定,并未恢复疫情前水平。美国由于页岩油产量并未显著恢复,整体出口量处于较低水平。中国原油进口量较为稳定,相比去年同期略低,核心原因为去年存在低价“抢油”带来的高基数影响。

美国原油市场表现

美国原油库存及各类油品库存小幅回升,持续处于历史较低水平。美国炼厂开工率逐步恢复疫情前水平,美国原油消费整体维持稳定。美国原油产量以及钻机活跃数量持续缓慢恢复中,但仍为疫情前活跃钻机数的 60-70%。页岩油生产仍少量受极端天气负面影响,并未完全恢复飓风前水平。

总结

本报告重点分析了 OPEC+ 的减产与增产计划,以及全球原油市场的高频数据。报告指出,OPEC+ 的增产节奏是影响全球原油供需平衡的关键因素。全球原油市场呈现供需紧平衡状态,美国原油库存处于较低水平,炼厂开工率逐步恢复,但原油产量恢复缓慢。此外,报告还关注了地缘政治及宏观经济因素对原油价格的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用