行业周报:油价反弹与化工行业动态分析(2021年7月19日-7月23日)

中心思想

- 油价反弹与板块表现: 本周石油石化板块震荡下行,但油价在多重因素作用下维持反弹态势,市场对油价上升的一致性预期维持。

- 行业数据跟踪: 宏观数据显示美元指数对油价有一定压制,但WTI和Brent原油价格均大幅反弹,国内原油进口量价有所波动。炼化和聚酯产业链价格指数及价差跟踪显示,PX、PTA生产利润较好,MEG生产商面临一定亏损。

- 行业动态与公司动态: OPEC+达成增产协议,但Delta病毒变异等因素仍对油价构成影响。多家化工企业发布公告,涉及业绩、股权变动、合同签订等。

主要内容

## 1. 市场表现分析

## 1.1 行业与个股表现

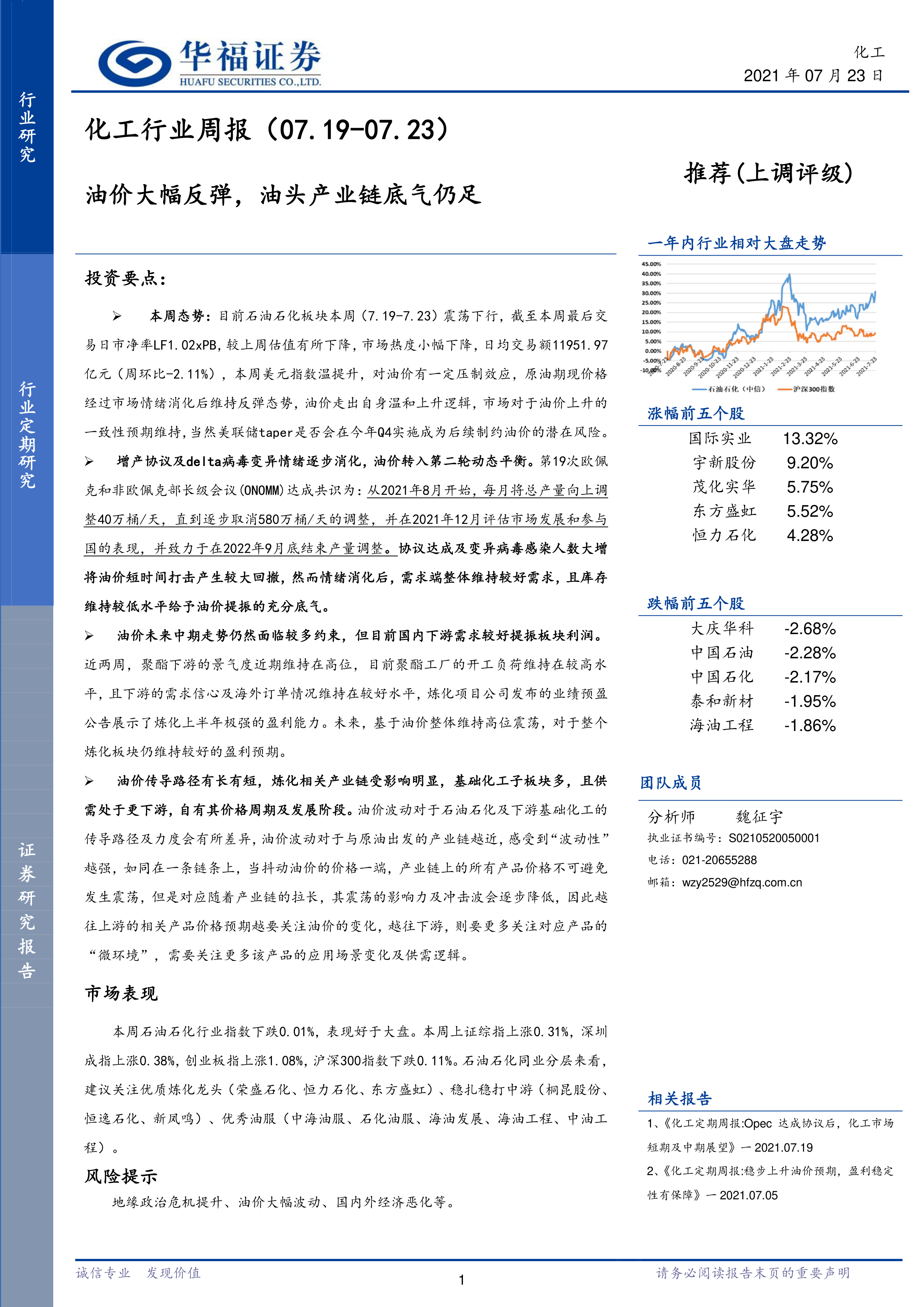

本周(7月19日至7月23日),石油石化行业指数下跌0.01%,表现好于大盘。上证综指、深证成指、创业板指和沪深300指数分别上涨0.31%、0.38%、1.08%和下跌0.11%。有色金属、钢铁、汽车板块表现较好,食品饮料、纺织服装、农林牧渔板块表现不佳。

本周涨幅前十的个股包括国际实业、宇新股份、茂化实华、东方盛虹、恒力石化等;跌幅前十的个股包括大庆华科、中国石油、中国石化、泰和新材、海油工程等。

## 1.2 行业估值分析

本周石油石化板块动态PB震荡下降,略高于1.02倍,估值水平有所下降。通过对过去十年PB数据的百分位分析,目前石油石化板块估值处于历史相对低位,中长期来看,估值修复空间较大。

## 2. 行业数据跟踪

## 2.1 宏观数据跟踪

本周,美元指数继续稳步上行,对油价上升趋势形成小幅压制。WTI和Brent原油期货价格大幅反弹,价差有所放大。全球主流原油现货价格亦大幅反弹。上海国际能源中心原油期货(INE)主力合约期货价格先跌后反弹,成交量较上周大幅提升。

截至7月23日,WTI期货结算价为72.07USD/桶。美国原油库存数据止住下滑趋势。中国6月原油进口量环比下降,但进口原油平均单价有所增加。

## 2.2 炼化产业链价格指数及价差变化跟踪

PX价格稳步提升,生产价差利润有所上升。PTA外盘现货价格提升,生产商利润较好。

## 2.3 聚酯产业链价格指数及价差变化跟踪

MEG价格走势优化,但MEG生产商面临一定亏损。PTA和聚酯开工负荷率维持较高水平。

## 3. 行业动态

## 3.1 原油相关信息

第19次欧佩克和非欧佩克部长级会议(ONOMM)达成协议,从2021年8月开始,每月将总产量向上调整40万桶/天。EIA报告显示美国原油库存增加,API原油库存亦增加。沙特5月份原油产量和出口量均增加。CFTC数据显示WTI原油期货投机性净多头头寸减少。OPEC预计2022年全球石油需求将增加。中国6月原油加工量同比增长。伊朗开通古莱-贾斯克输油管道。

## 3.2 天然气相关信息

美国EIA天然气库存增加。中国6月液化天然气和气态天然气进口量均增加。

## 4. 公司动态

多家公司发布公告,涉及业绩、股权变动、合同签订等。例如,泰和新材控股子公司民士达业绩增长;博迈科股东权益变动及非公开发行股票;中国石化发布上半年生产经营业绩;恒力石化控股股东解除部分股份质押;三联虹普控股子公司签订日常经营合同;新潮能源股东大会决议。

总结

本周,石油石化行业在油价反弹的背景下,表现出一定的韧性。宏观数据、产业链价格和行业动态均显示出行业内积极的因素。OPEC+达成增产协议,但Delta病毒变异等因素仍对油价构成影响。多家公司发布公告,反映了行业内的积极变化。投资者应关注油价波动、下游需求变化、地缘政治风险等因素,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用