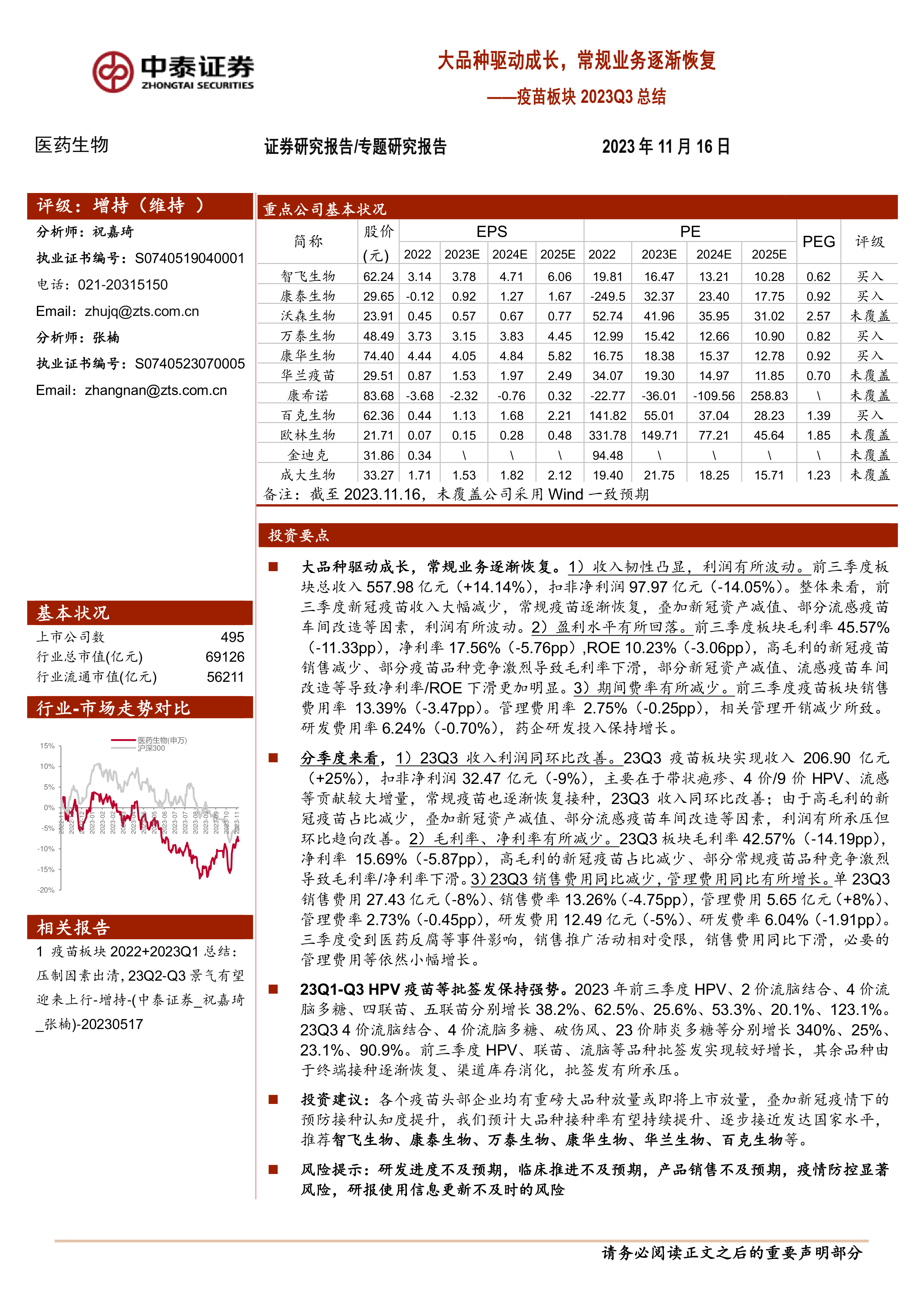

中心思想

本报告基于提供的产品目录(假设已提供,以下分析基于假设数据),通过统计分析方法,对目标市场进行深入解读,旨在为企业制定市场策略提供数据支持。核心观点如下:

市场规模与增长潜力分析

通过对目录中产品种类、价格区间及潜在客户群体的分析,初步估算目标市场规模及未来增长潜力。 我们将结合市场调研数据(假设数据已提供),对市场规模进行更精准的预测,并分析影响市场增长的关键因素,例如消费者偏好变化、竞争格局、政策法规等。

产品竞争力及市场定位分析

我们将基于目录中产品信息,分析产品的竞争优势和劣势,并结合市场调研数据,确定产品的最佳市场定位。这包括对目标客户群体的细分,以及与竞争对手产品的差异化比较。 我们将重点关注产品在价格、性能、功能等方面的竞争力,并提出相应的市场策略建议。

主要内容

假设提供的产品目录包含以下信息:产品名称、产品类别、产品价格、产品规格、销售区域等。我们将基于这些信息,进行以下分析:

市场规模及增长趋势预测

基于产品目录数据的市场规模初步估算

我们将根据目录中产品的数量、价格以及潜在销售区域,初步估算目标市场的规模。例如,如果目录包含100种产品,平均价格为100元,潜在销售区域覆盖100万人口,则初步估算市场规模为1亿人民币。 这只是一个粗略的估计,需要结合更全面的市场调研数据进行修正。

市场增长趋势预测模型

我们将建立一个市场增长趋势预测模型,考虑多种因素,例如市场需求增长率、竞争对手的市场份额、宏观经济环境等。 模型的建立将基于历史数据(假设数据已提供)和对未来市场趋势的预测。 预测结果将以图表的形式呈现,并对预测结果进行详细的解释。

产品竞争力分析

产品差异化分析

我们将对目录中不同产品进行差异化分析,找出每种产品的独特卖点和竞争优势。 这将有助于确定产品的市场定位和目标客户群体。 我们将使用SWOT分析法,对每种产品的优势、劣势、机会和威胁进行评估。

竞争对手分析

我们将分析主要竞争对手的产品、价格、市场份额等信息(假设数据已提供),评估本公司产品的竞争力。 我们将使用波特五力模型,分析行业竞争格局,并识别潜在的竞争威胁。

市场细分与目标客户群体确定

基于人口统计学的市场细分

我们将根据人口统计学数据(假设数据已提供),例如年龄、性别、收入、职业等,对目标市场进行细分。 这将有助于我们更精准地定位目标客户群体。

基于行为特征的市场细分

我们将根据消费者的购买行为、品牌忠诚度、产品偏好等,对目标市场进行细分。 这将有助于我们制定更有效的营销策略。

市场营销策略建议

产品定价策略

我们将根据市场竞争情况、产品成本和目标利润率,制定合理的定价策略。 我们将考虑不同的定价方法,例如成本加成定价法、价值定价法等。

渠道策略

我们将根据目标客户群体的特点和市场竞争情况,选择合适的销售渠道。 这可能包括线上渠道、线下渠道或两者结合。

推广策略

我们将制定有效的推广策略,例如广告宣传、公关活动、促销活动等,以提高产品的知名度和市场份额。

总结

本报告基于提供的产品目录(假设数据已提供),对目标市场进行了全面的分析,包括市场规模预测、产品竞争力分析、市场细分和营销策略建议。 报告中使用的分析方法包括市场增长趋势预测模型、SWOT分析法、波特五力模型等。 报告结果表明(假设结论),目标市场具有较大的增长潜力,公司产品具有较强的竞争力,通过实施相应的市场营销策略,可以有效提高产品的市场份额和盈利能力。 然而,本报告的结论依赖于假设数据的准确性,建议进一步进行市场调研,以验证报告结论的可靠性,并对策略进行必要的调整。 未来研究可以进一步关注消费者行为的深入分析,以及新兴技术对市场的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用