事件:

近期,江浙织机开工率逐步回升,据Wind,江浙织机负荷率从4月13日的46.55%增至5月19日的58.30%。同时,涤纶长丝价差边际改善,据Wind,截至5月20日,POY价差达899元/吨,较5月初的536元/吨,累计涨幅高达67.82%。投资要点:

涤纶长丝价格抬升,价差迎来边际改善

受上游PTA价格持续抬升影响,涤纶长丝价格在2022年Q1整体呈上涨趋势;进入4月,受疫情等因素影响,下游织机开工不畅,需求减少,长丝价格下滑。其中,POY市场均价从4月初的7950元/吨下滑至4月末的7700元/吨,累计下滑3.14%;而同期,PTA价格从4月初的6030元/吨涨至4月末的6425元/吨,累计上涨6.55%。产品价格下滑叠加原料价格上涨,涤纶长丝价差收缩,其中POY价差从4月初1056元/吨下滑至4月末的536元/吨,累计下滑49.24%,长丝企业盈利承压。进入5月,随着疫情有效控制,下游需求逐步修复,长丝价格迎来快速上涨,截至5月20日,POY价格达8400元/吨,较5月初的7700元/吨累计涨幅达9.09%。同时,涤纶长丝价差也迎来边际改善,截至5月20日,POY价差达899元/吨,较5月初的536元/吨,累计涨幅高达67.82%。

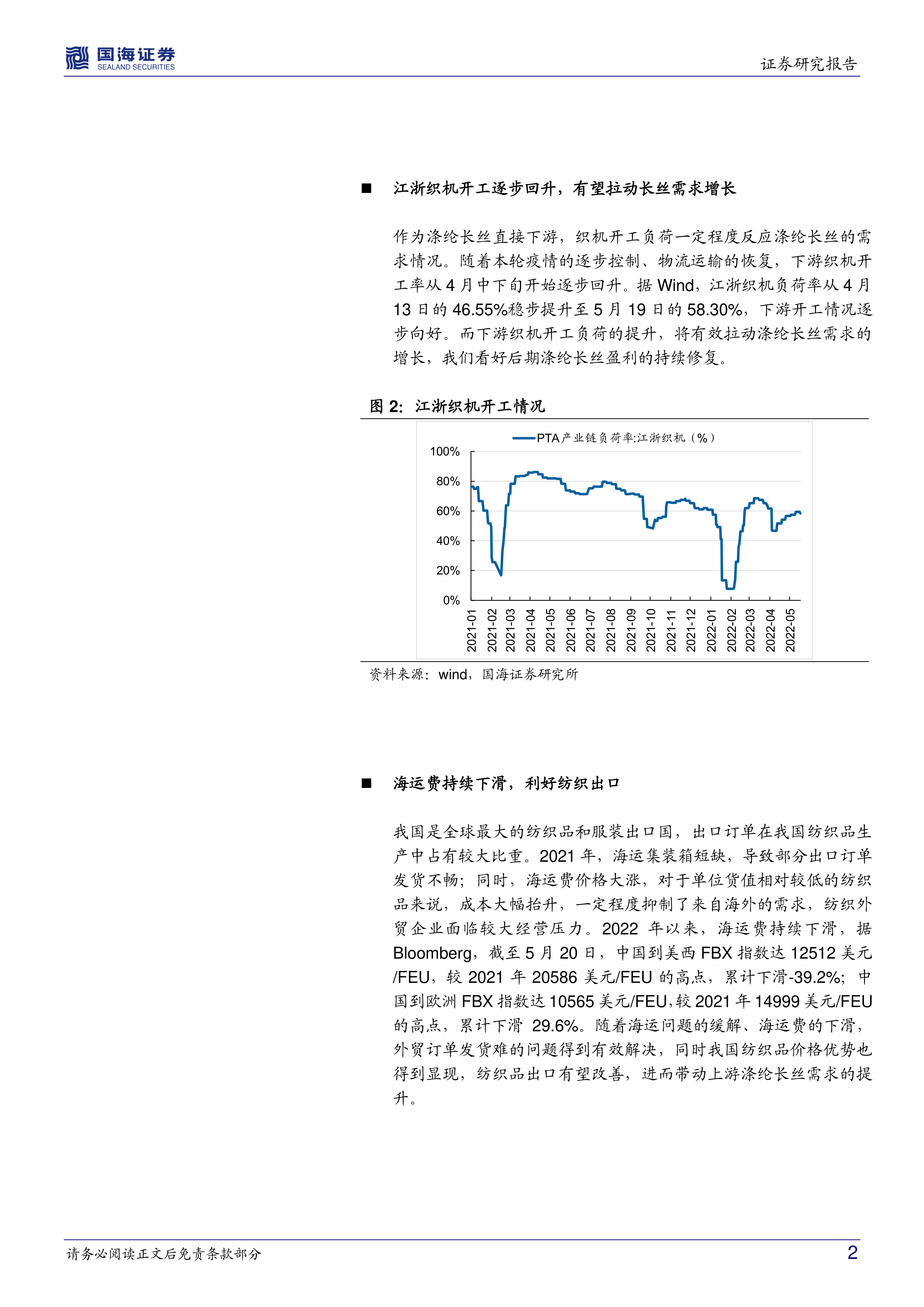

江浙织机开工逐步回升,有望拉动长丝需求增长

作为涤纶长丝直接下游,织机开工负荷一定程度反应涤纶长丝的需求情况。随着本轮疫情的逐步控制、物流运输的恢复,下游织机开工率从4月中下旬开始逐步回升。据Wind,江浙织机负荷率从4月13日的46.55%稳步提升至5月19日的58.30%,下游开工情况逐步向好。而下游织机开工负荷的提升,将有效拉动涤纶长丝需求的增长,我们看好后期涤纶长丝盈利的持续修复。

海运费持续下滑,利好纺织出口

我国是全球最大的纺织品和服装出口国,出口订单在我国纺织品生产中占有较大比重。2021年,海运集装箱短缺,导致部分出口订单发货不畅;同时,海运费价格大涨,对于单位货值相对较低的纺织品来说,成本大幅抬升,一定程度抑制了来自海外的需求,纺织外贸企业面临较大经营压力。2022年以来,海运费持续下滑,据Bloomberg,截至5月20日,中国到美西FBX指数达12512美元/FEU,较2021年20586美元/FEU的高点,累计下滑-39.2%;中国到欧洲FBX指数达10565美元/FEU,较2021年14999美元/FEU的高点,累计下滑29.6%。随着海运问题的缓解、海运费的下滑,外贸订单发货难的问题得到有效解决,同时我国纺织品价格优势也得到显现,纺织品出口有望改善,进而带动上游涤纶长丝需求的提升。

行业评级及投资策略考虑下游织机开工逐步回暖,涤纶长丝价格抬升,价差边际改善,我们给予行业“推荐”评级。

重点推荐个股恒力石化、荣盛石化、东方盛虹、桐昆股份、恒逸石化、新凤鸣。

风险提示政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动、经济大幅下行、原油价格大幅震荡。

微信扫一扫-立即使用

微信扫一扫-立即使用