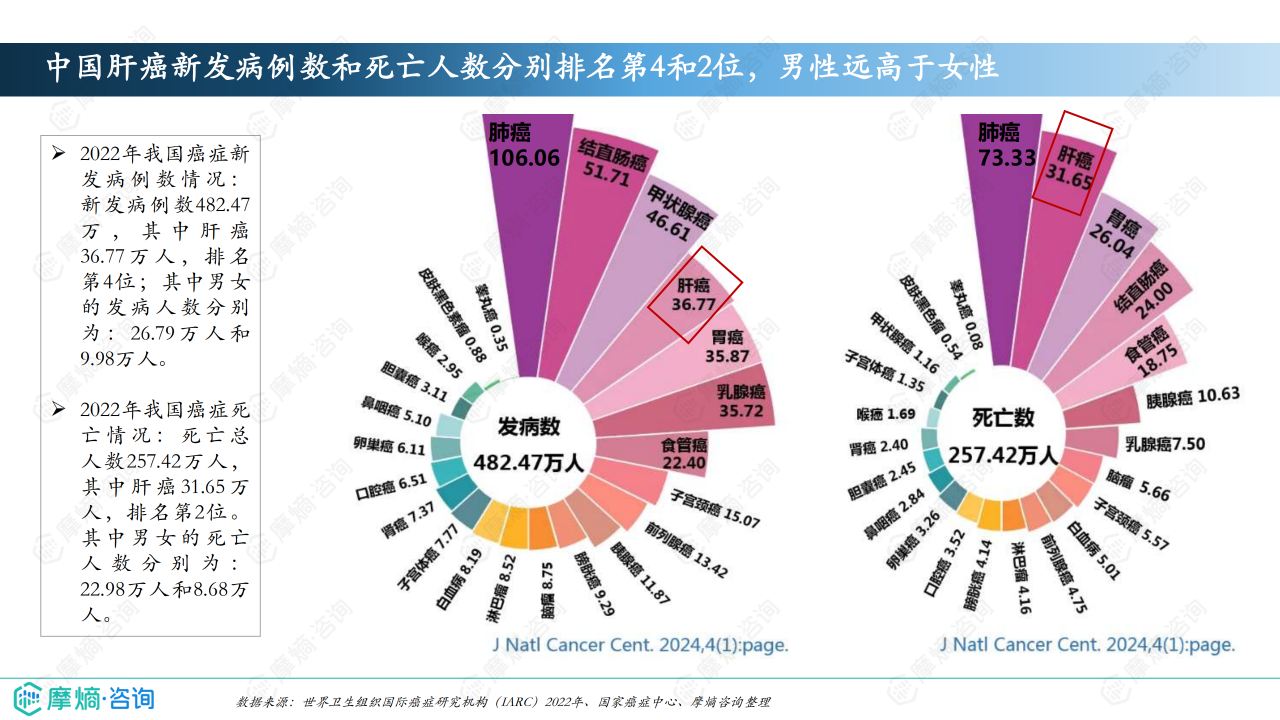

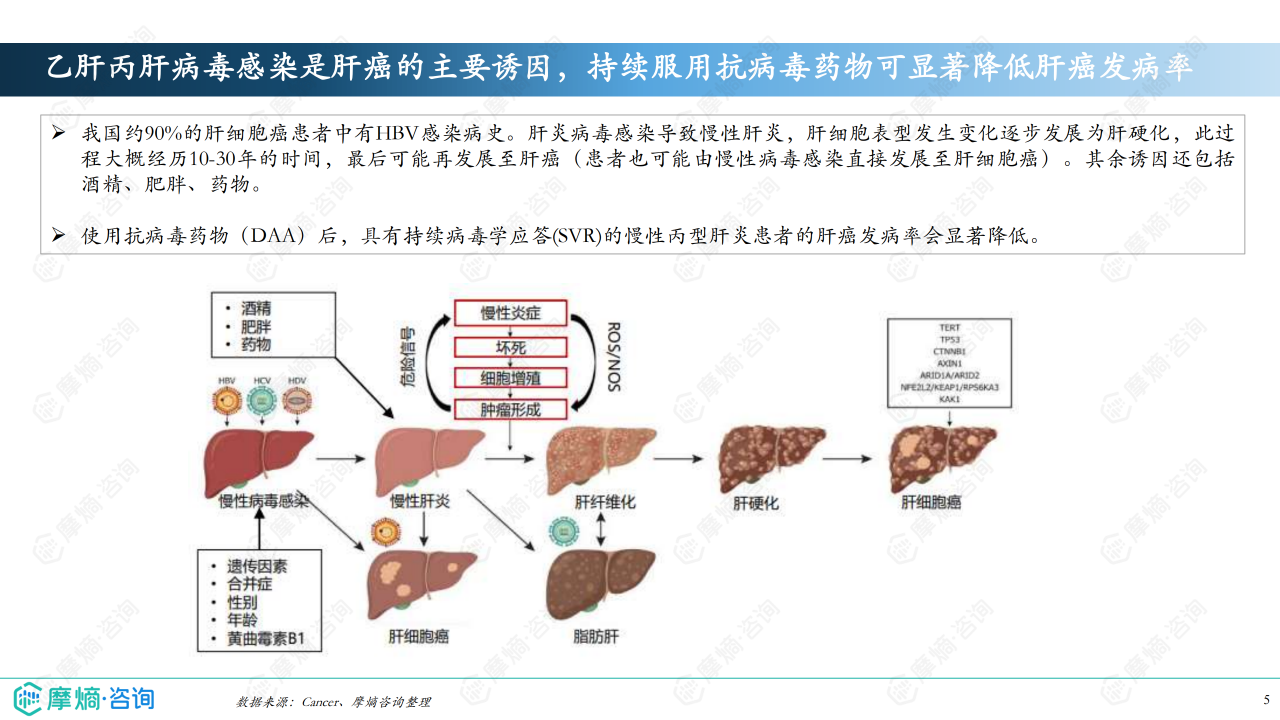

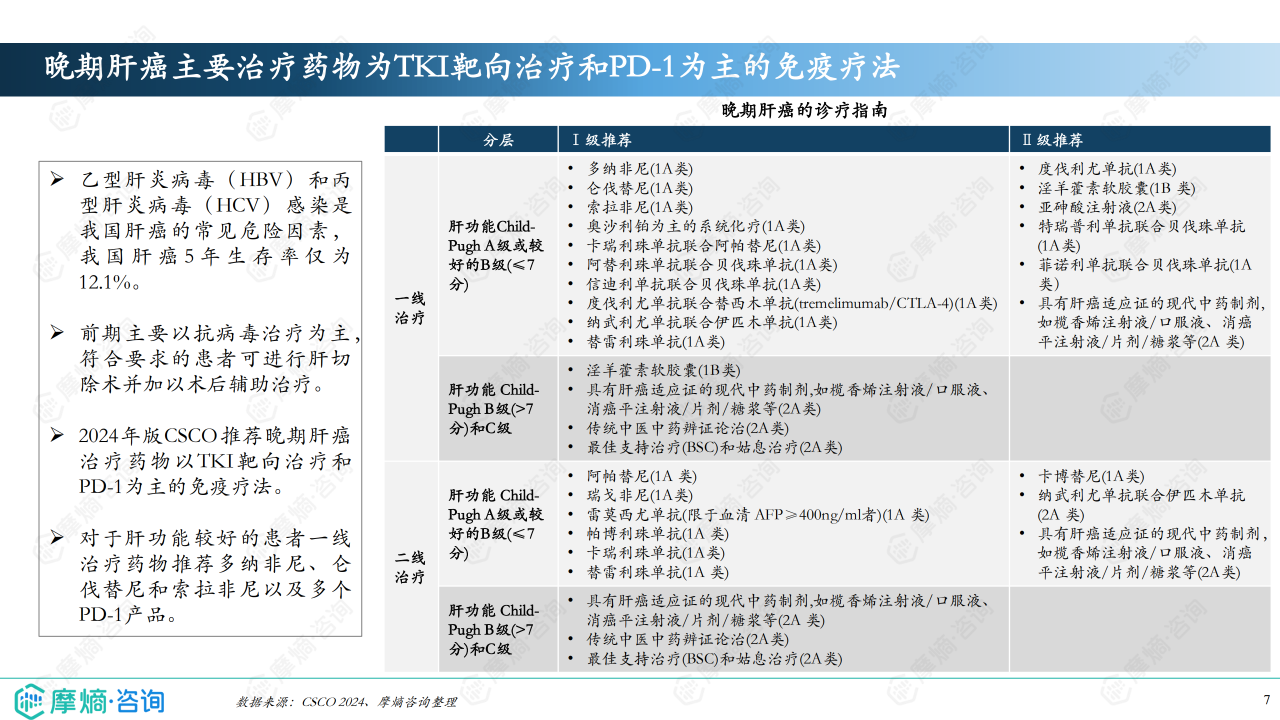

概览

本报告基于摩熵咨询2024年12月发布的《市场研究专题报告二十三 肝癌药物》进行分析,利用报告中提供的流行病学数据、诊疗指南及药物市场竞争格局、市场趋势分析等信息,对肝癌药物市场进行专业、数据驱动的分析。报告数据主要来源于世界卫生组织国际癌症研究机构(IARC)2022年数据、国家癌症中心数据以及摩熵咨询的内部数据整理。

竞争格局

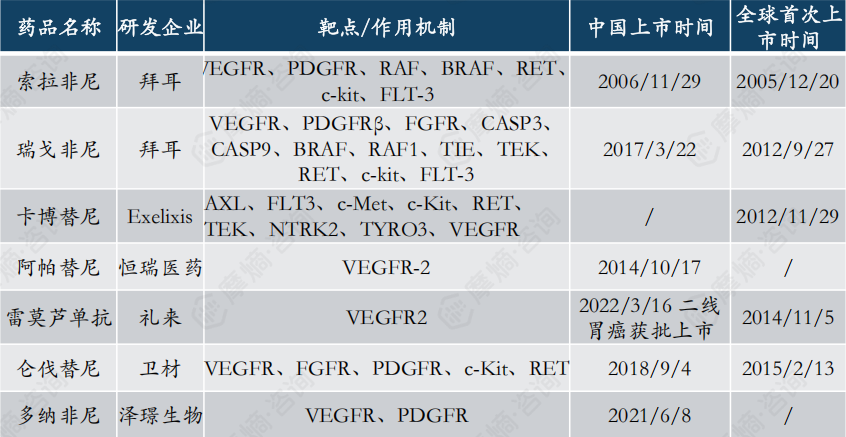

肝癌药物市场竞争格局:主要药物及市场份额

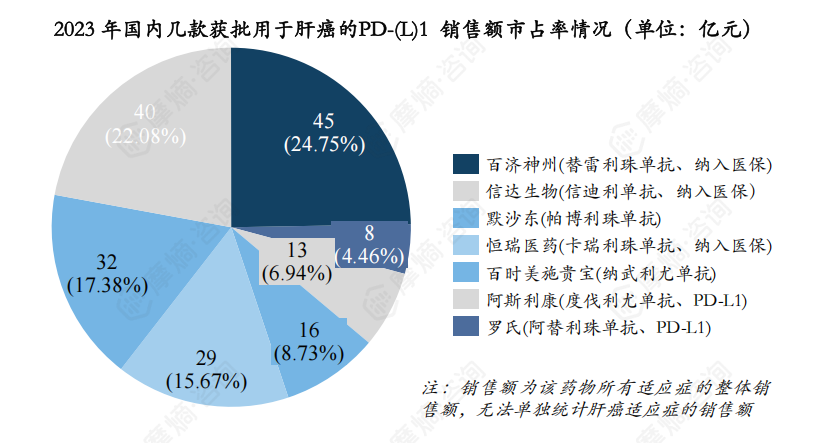

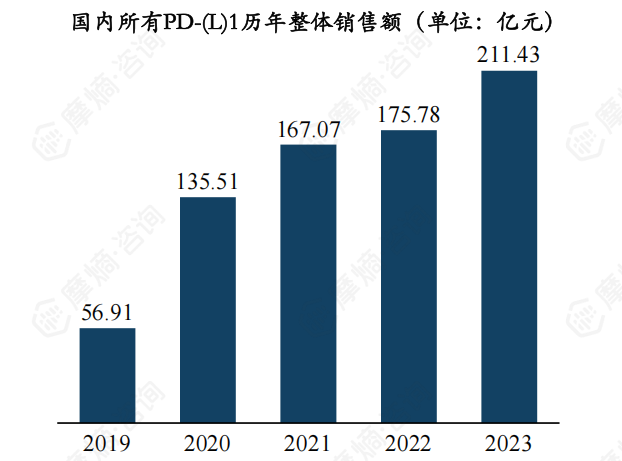

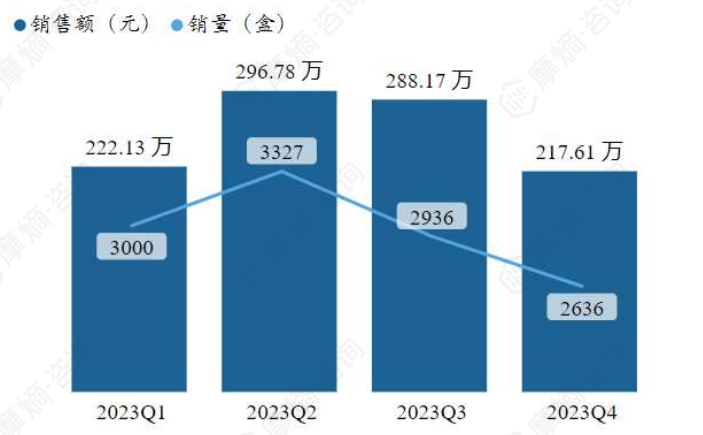

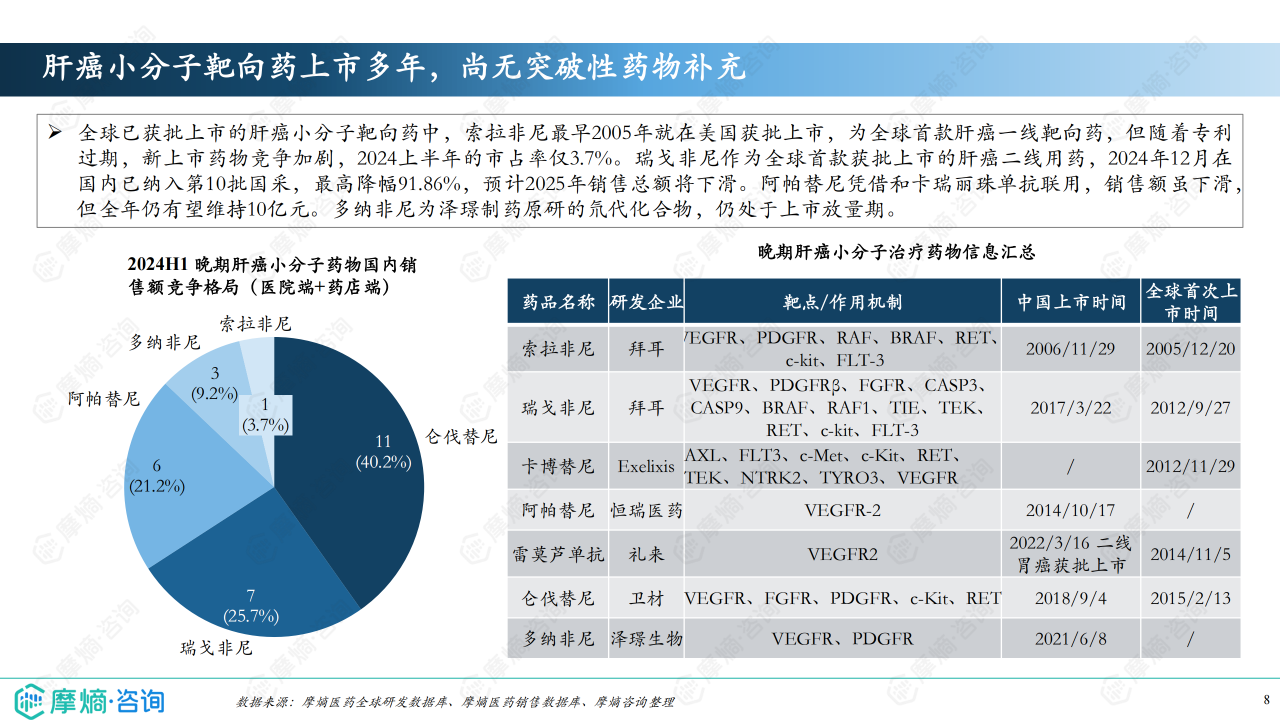

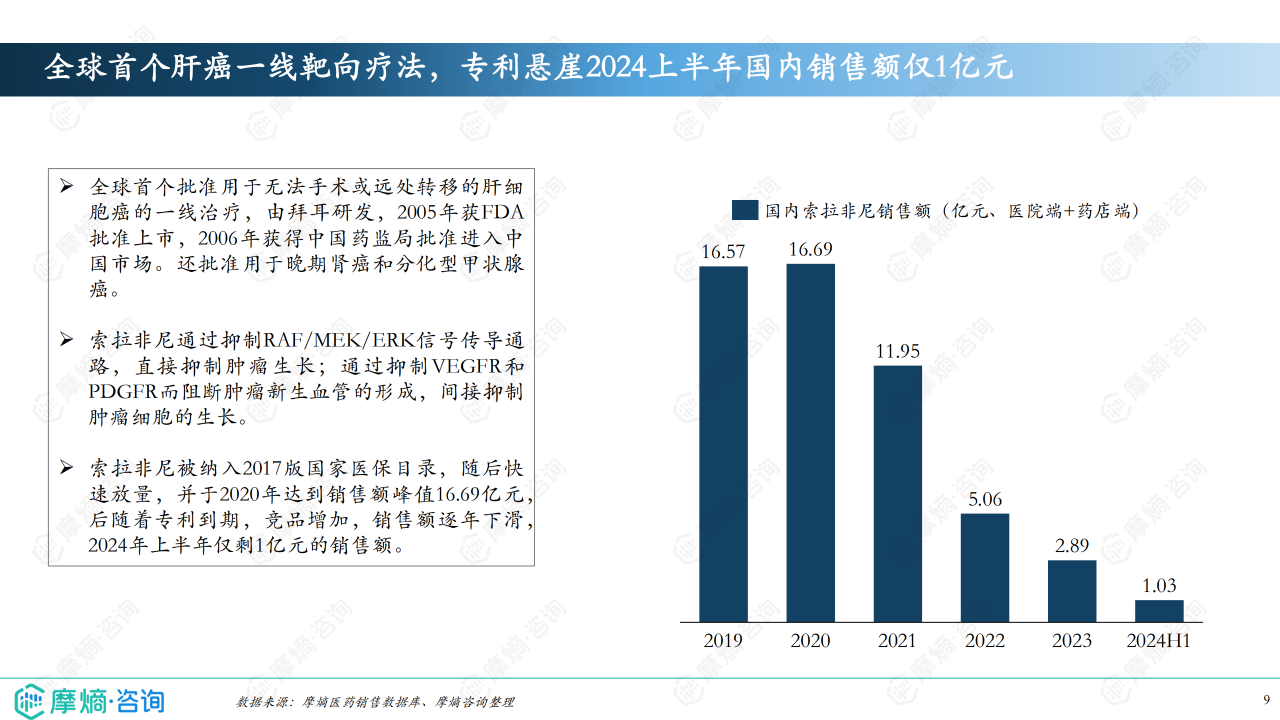

报告数据显示,2024年上半年,中国晚期肝癌小分子药物市场竞争激烈。索拉非尼作为全球首个获批上市的肝癌一线靶向药,但由于专利过期,2024年上半年市占率仅为3.7%,销售额仅为1亿元。瑞戈非尼作为二线用药,虽然2024年12月纳入第十批国家集采,但价格大幅下降(降幅91.86%),预计2025年销售额将下滑。阿帕替尼与卡瑞利珠单抗联用,虽然销售额下滑,但全年仍有望维持10亿元。多纳非尼作为泽璟制药原研的氘代化合物,目前仍处于上市放量期。仑伐替尼作为全球第二款肝癌一线疗法,2022年销售额峰值接近28亿元,但2024年上半年由于竞争加剧,销售额有所下降。 此外,多个PD-(L)1联用方案成为CSCO一线推荐用药,市场竞争也日益激烈。2023年国内PD-(L)1整体销售额突破210亿元,百济神州和信达生物占据领先地位。

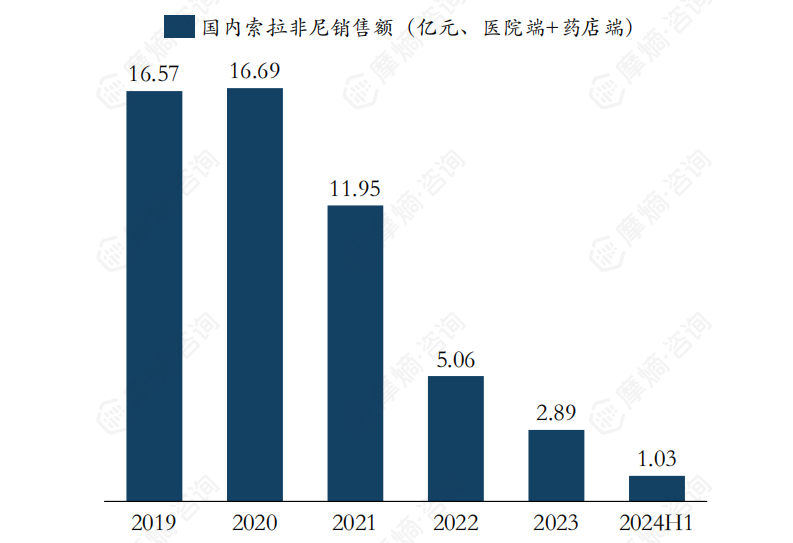

主要药物销售额及市场份额变化趋势

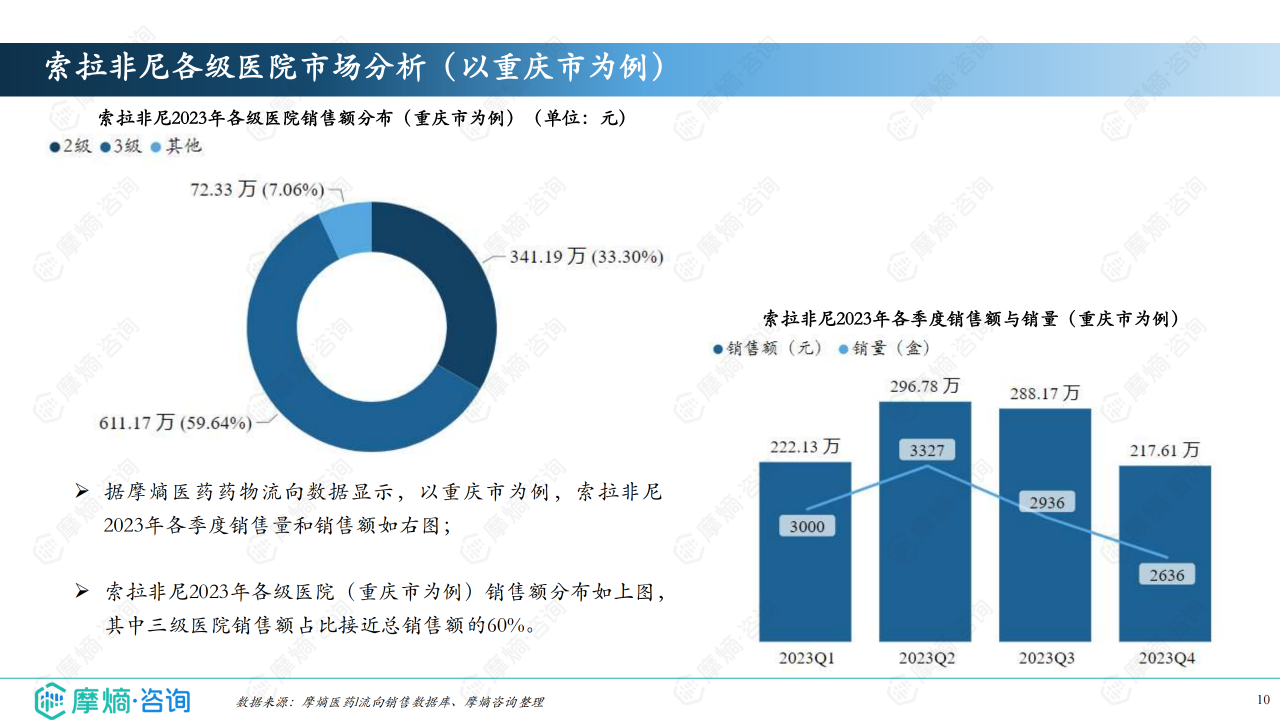

报告中对索拉非尼、瑞戈非尼、阿帕替尼、仑伐替尼和多纳非尼等主要肝癌药物的销售额进行了详细的历年数据分析,并以图表形式展现了其销售额的增长和下降趋势。这些数据清晰地反映了各个药物在市场上的竞争地位以及受专利到期、医保政策、集采等因素的影响程度。例如,索拉非尼的销售额在专利到期后急剧下降,而瑞戈非尼在集采后也面临着巨大的市场压力。 另一方面,多纳非尼和PD-(L)1药物则展现出较强的增长潜力。 通过对这些数据的分析,可以更清晰地了解肝癌药物市场的动态变化和未来发展趋势。

市场趋势分析

肝癌治疗药物研发趋势:围手术期治疗及联合疗法

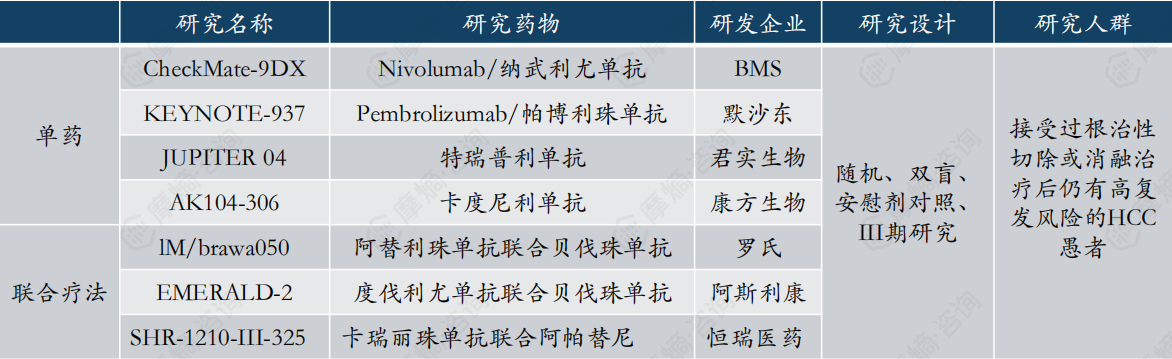

肝癌术后复发率高,是当前早期肝癌治疗的重大难题。报告指出,多个药物围手术期疗法目前正处于临床III期研究阶段,例如君实生物的特瑞普利单抗联合贝伐珠单抗,康方生物的卡度尼利单抗等。这些研究的进展预示着未来肝癌治疗将更加注重围手术期管理,以提高患者的生存率和生活质量。此外,PD-(L)1免疫疗法与小分子靶向药物的联合疗法也成为重要的研发方向,例如卡瑞利珠单抗联合阿帕替尼已获得美国FDA受理,这将为患者提供更多有效的治疗选择。

市场竞争加剧及未来展望:集采、仿制药及创新药的博弈

肝癌药物市场竞争日益激烈,主要体现在以下几个方面:首先,专利到期导致原研药市场份额下降,仿制药竞争加剧;其次,国家集采政策对药物价格产生重大影响,压缩了部分药物的利润空间;最后,创新药的不断涌现也对现有药物构成挑战。未来,肝癌药物市场将呈现以下趋势:集采将持续推进,仿制药市场竞争将更加白热化;创新药研发将成为关键,拥有自主知识产权的原研药将占据竞争优势;联合疗法将成为主流,多靶点、多机制的联合用药将提高治疗效果。

总结

肝癌药物市场是一个充满活力和挑战的市场。高发病率和高死亡率决定了巨大的市场需求,而专利到期、集采政策、创新药研发等因素则深刻影响着市场竞争格局。未来,市场竞争将更加激烈,创新药研发和联合疗法将成为市场发展的主要方向。 基于报告数据,我们可以预见,拥有自主知识产权的创新药,以及能够有效结合靶向治疗和免疫治疗的联合疗法,将成为未来市场竞争的关键。 持续关注市场动态,及时调整策略,对于企业在肝癌药物市场中取得成功至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用