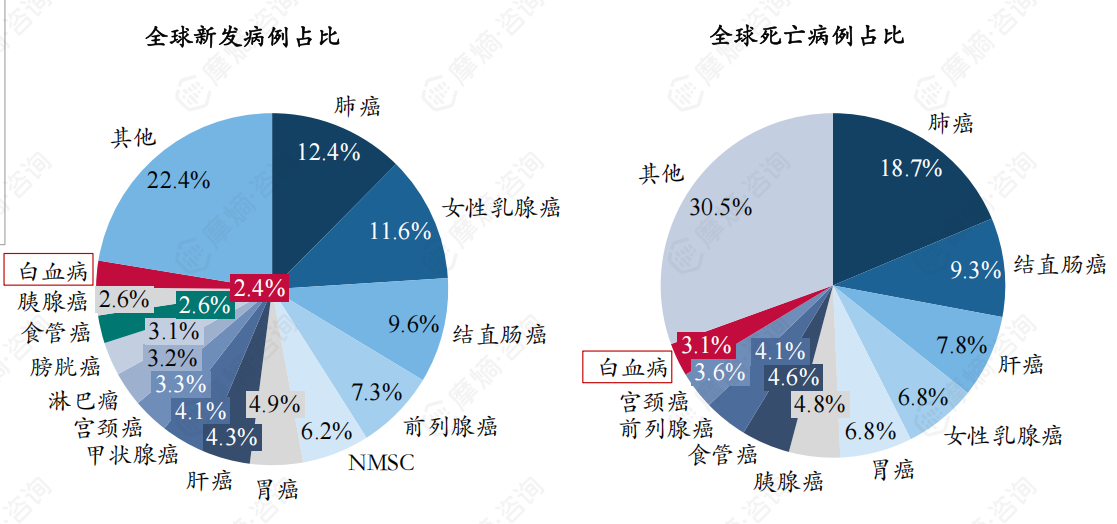

概览

本报告基于摩熵咨询2024年12月发布的《市场研究专题报告二十一 白血病药物》进行分析,利用报告中提供的流行病学数据、诊疗指南及药物市场竞争格局、市场趋势分析等信息,对白血病药物市场进行专业、数据驱动的分析。报告涵盖了白血病的流行病学现状、主要亚型的市场竞争格局以及未来市场趋势,为相关企业和投资者提供参考。

竞争格局

白血病主要亚型药物市场竞争分析

报告数据显示,中国白血病患者中,急性淋巴细胞白血病(ALL)占比近50%,急性髓系白血病(AML)占比25%,慢性髓系白血病(CML)占比19%,慢性淋巴细胞白血病(CLL)占比8%。不同亚型的治疗药物及市场竞争格局差异显著。

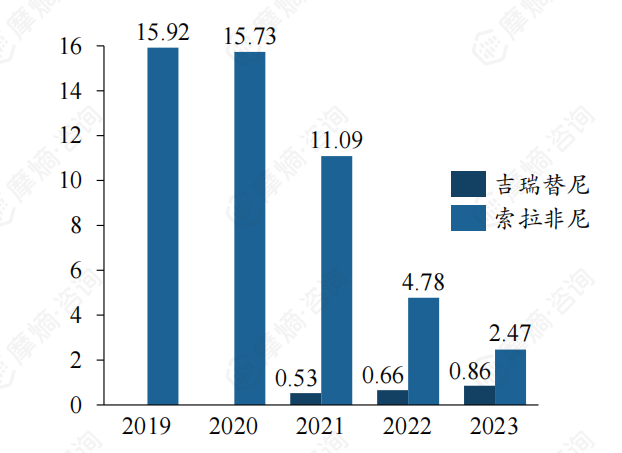

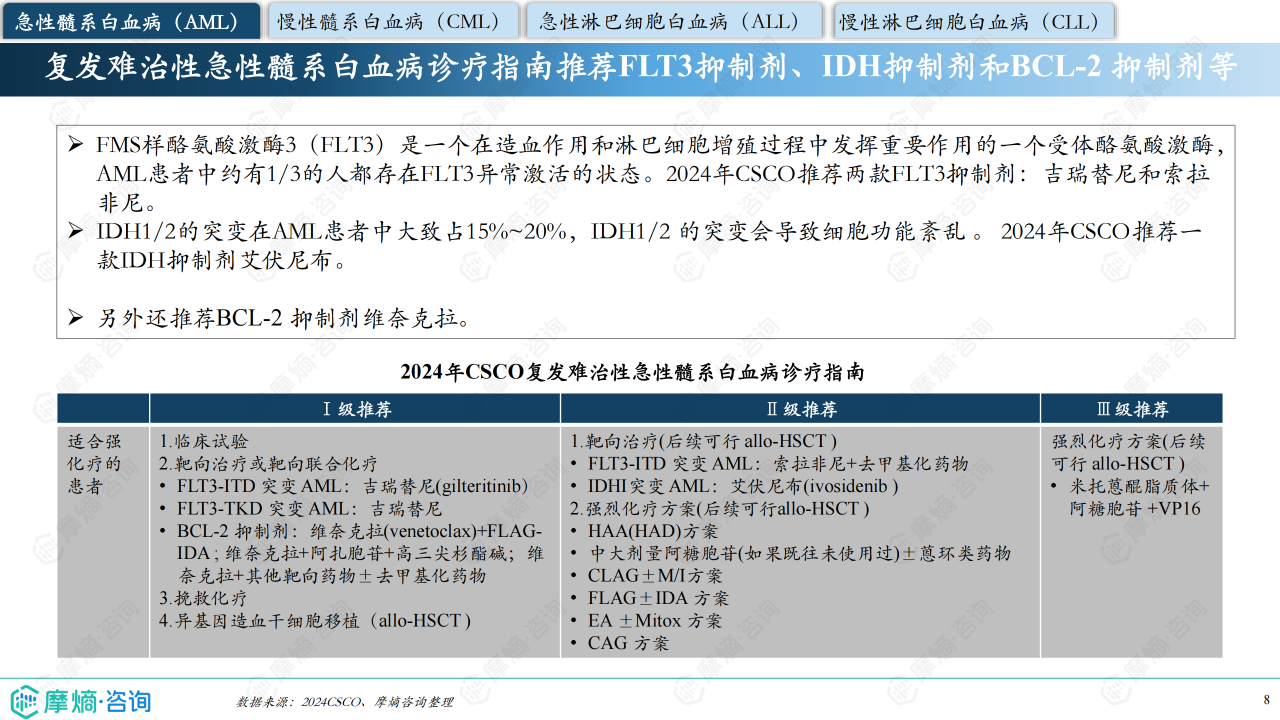

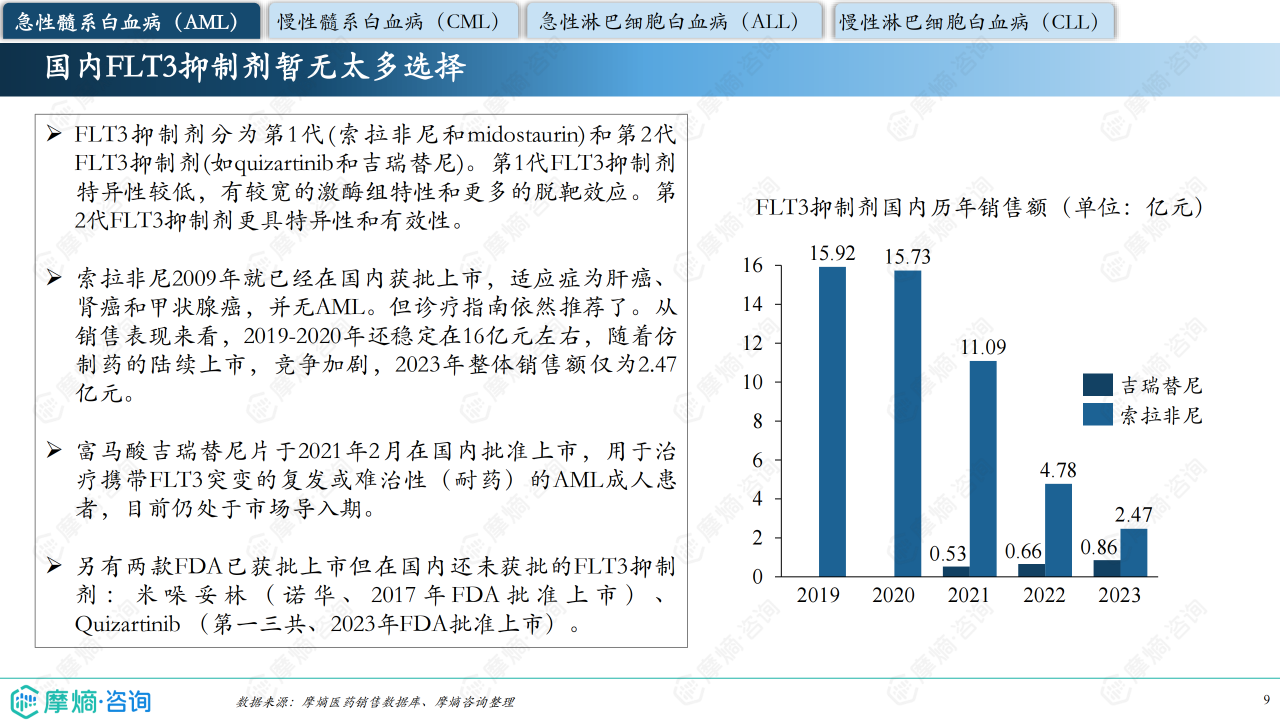

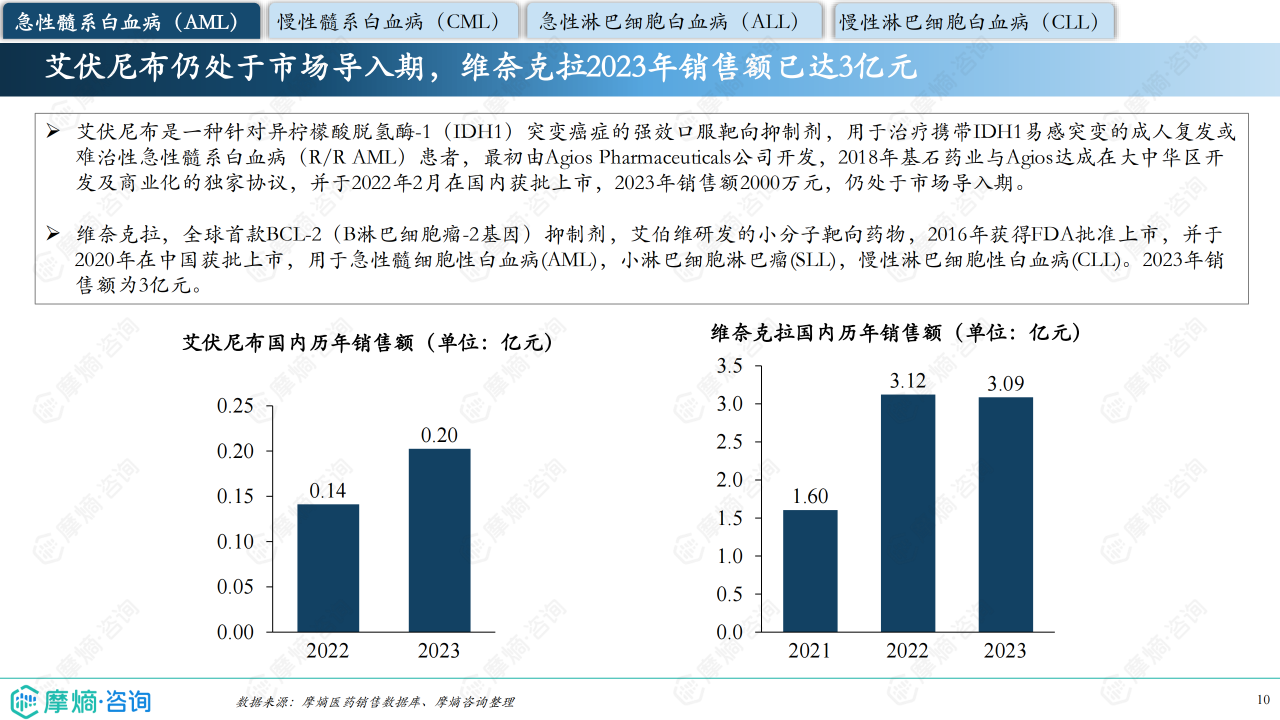

急性髓系白血病(AML): FLT3抑制剂、IDH抑制剂和BCL-2抑制剂是治疗复发难治性AML的重要药物。国内FLT3抑制剂市场竞争较为激烈,索拉非尼虽然获批适应症并非AML,但仍被指南推荐,但其销售额因仿制药竞争加剧而下降;吉瑞替尼作为第二代FLT3抑制剂,市场导入期表现尚可。IDH抑制剂艾伏尼布和BCL-2抑制剂维奈克拉市场份额仍在增长,但仍处于市场导入期。维奈克拉2023年销售额已达3亿元,而艾伏尼布2023年销售额仅为2000万元。

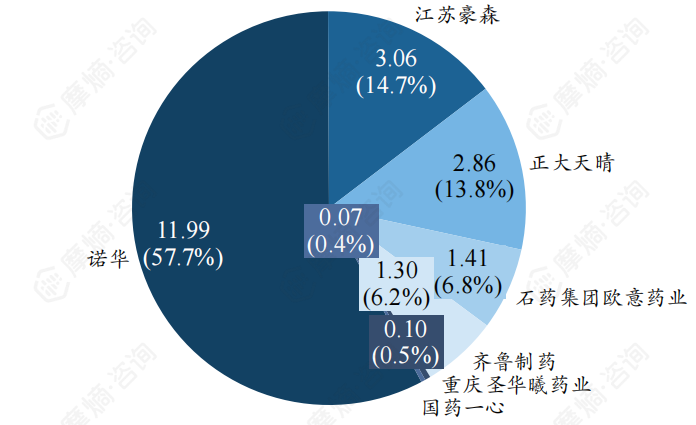

慢性髓系白血病(CML): CML的一线治疗药物为BCR-ABL酪氨酸激酶抑制剂(TKI)。一代TKI伊马替尼专利到期后,仿制药竞争激烈,但原研药诺华仍占据较大市场份额(2023年58%)。二代TKI(达沙替尼、尼洛替尼、氟马替尼)市场竞争呈现三足鼎立态势,其中氟马替尼占据42%的市场份额。三代TKI奥雷巴替尼市场份额仍在增长,但仍处于市场导入期。

急性淋巴细胞白血病(ALL): 复发难治性ALL治疗药物选择有限,指南鼓励患者参加临床试验。双特异性抗体(如贝林妥欧)和抗体偶联药物(ADC,如奥加伊妥)为患者提供了新的治疗选择。贝林妥欧2023年国内销售额约2.81亿元,奥加伊妥销售额约5405万元。

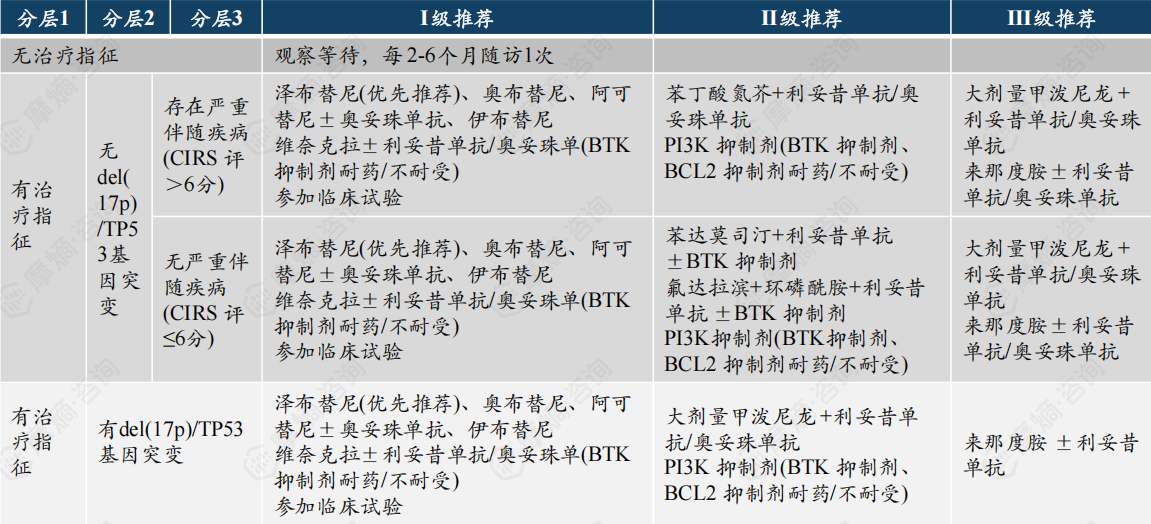

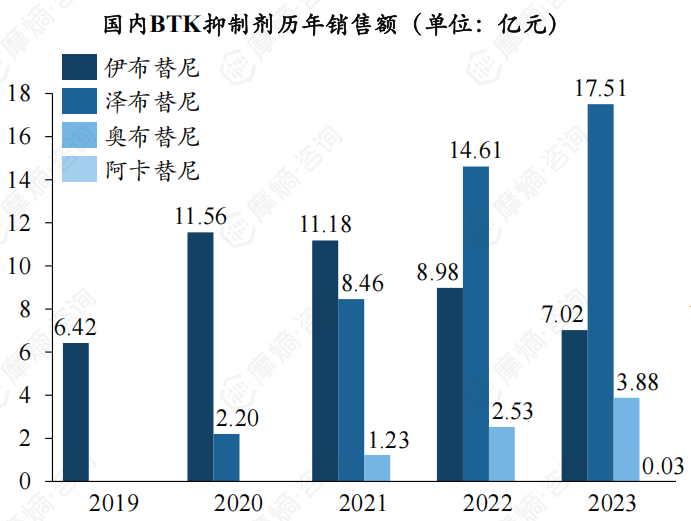

慢性淋巴细胞白血病(CLL): 一线治疗药物为BTK抑制剂。国内已有伊布替尼、阿卡替尼、泽布替尼和奥布替尼四款BTK抑制剂上市。泽布替尼2023年销售额达17.51亿元,市占率为61.57%,后来居上。

原研药与仿制药的市场竞争

在CML和AML治疗领域,原研药和仿制药的竞争日益激烈。例如,伊马替尼专利到期后,仿制药迅速涌现,导致价格下降,但原研药仍占据一定市场份额。这种竞争格局对患者和医药企业都产生了深远的影响。

市场趋势分析

白血病药物市场未满足需求及新兴疗法

白血病药物市场仍存在较大的未满足临床需求,尤其在复发难治性白血病领域。高昂的进口药价格和有限的治疗选择是主要挑战。 然而,ADC、PROTAC等新型疗法以及CAR-T细胞疗法的不断发展为白血病患者带来了新的希望。 报告中提到的亚盛医药的Lisaftoclax(第三代BCL-2抑制剂)、百济神州的BTK PROTAC等在研药物,以及众多处于临床阶段的CAR-T、ADC和双抗药物,预示着未来白血病治疗领域的创新和发展。

市场竞争格局的演变趋势

未来白血病药物市场竞争将更加激烈,新兴疗法将对现有治疗方案构成挑战。原研药企业需要不断创新,开发更有效、更安全的药物;仿制药企业需要提升产品质量和竞争力;同时,临床试验和学术研究将对市场发展方向起到关键作用。 数据显示,部分新药虽然销售额目前较低,但其市场潜力巨大,未来有望成为市场主流。

总结

白血病药物市场是一个充满活力和挑战的领域。 一方面,白血病发病率高,未满足的临床需求巨大;另一方面,新兴疗法的不断涌现为患者带来了新的希望,也为医药企业带来了新的机遇。 未来,市场竞争将更加激烈,企业需要加强研发创新,提升产品竞争力,才能在市场中占据有利地位。 本报告基于现有数据对市场进行了分析,但未来市场发展仍存在不确定性,需持续关注市场动态。

微信扫一扫-立即使用

微信扫一扫-立即使用