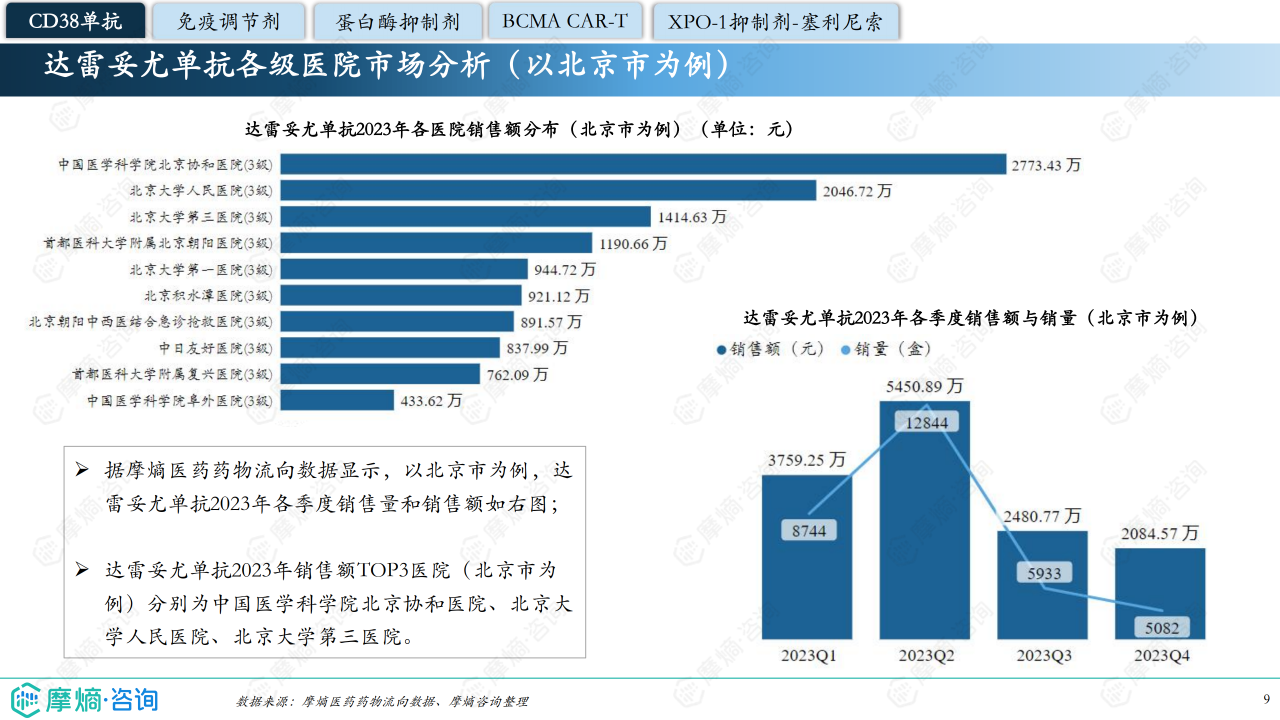

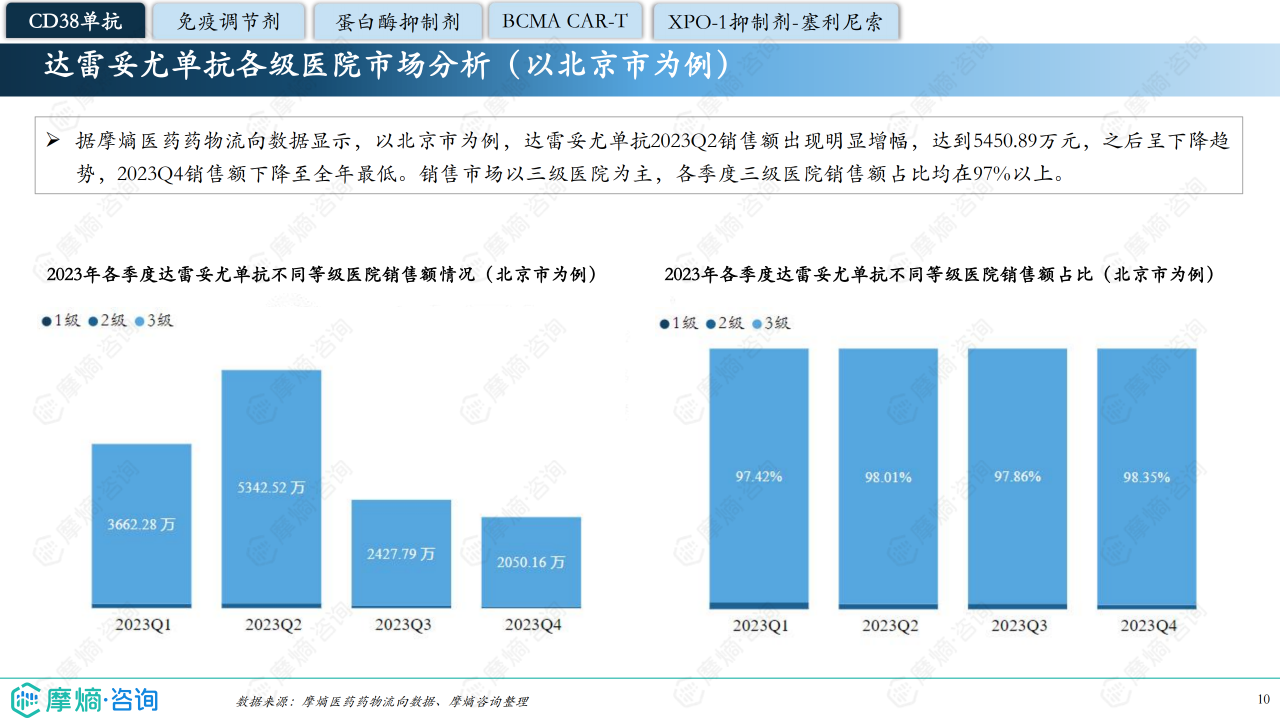

概览

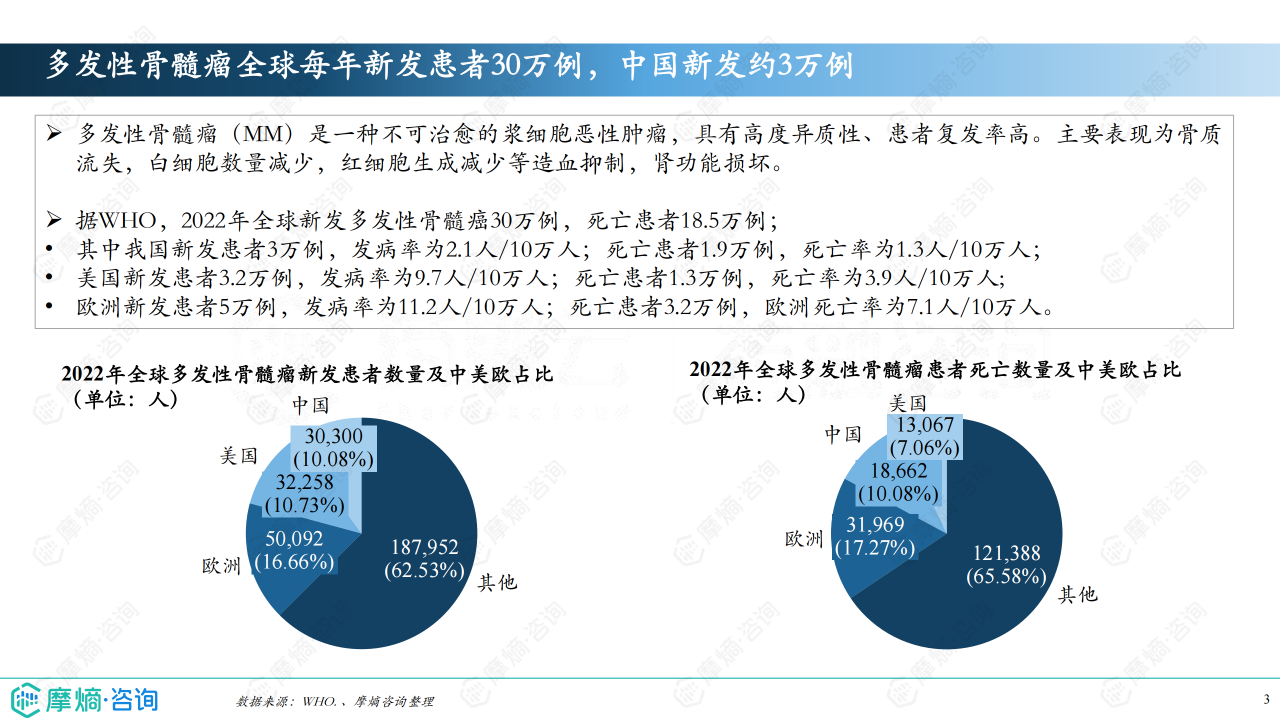

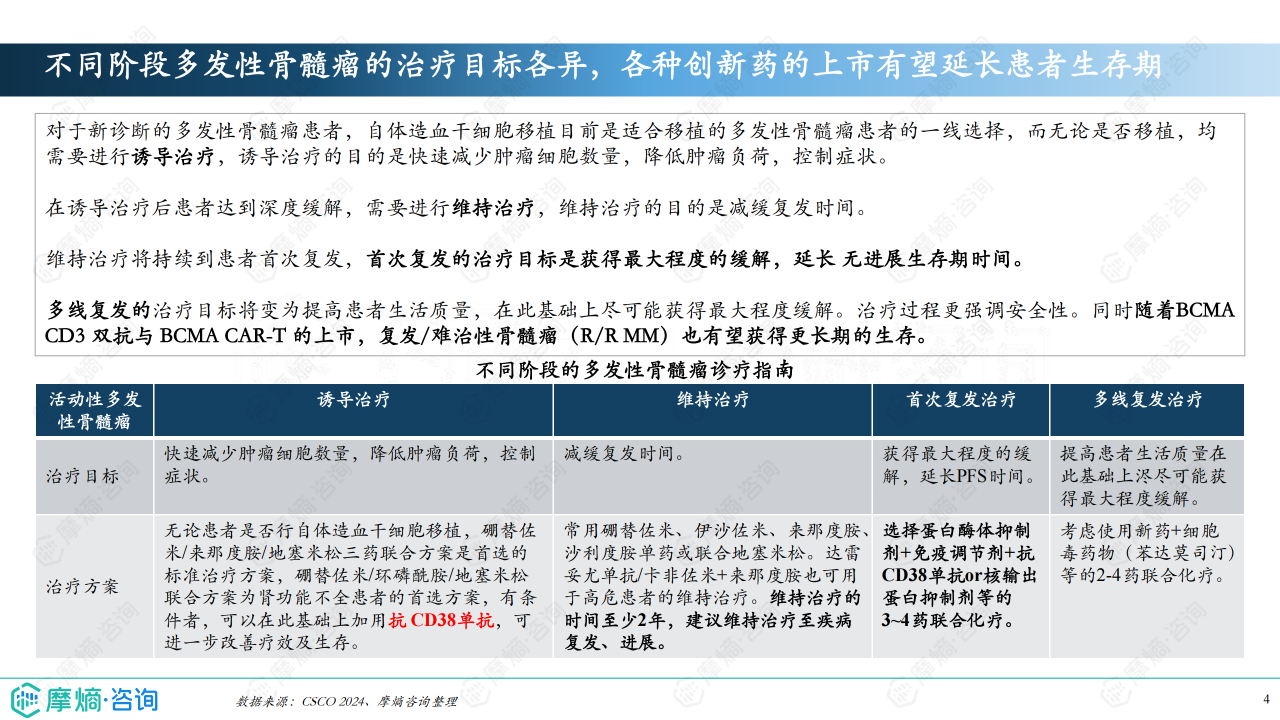

摩熵咨询2024年10月发布的多发性骨髓瘤药物市场分析报告显示,多发性骨髓瘤(MM)是一种全球性疾病,2022年全球新发病例约30万例,死亡病例约18.5万例。中国新发病例约3万例,发病率为2.1人/10万人;死亡病例约1.9万例,死亡率为1.3人/10万人。与之相比,美国和欧洲的发病率和死亡率均高于中国。MM的治疗目标根据疾病阶段而异,从新诊断患者的诱导治疗和自体造血干细胞移植,到复发/难治性患者的维持治疗和创新疗法(如BCMA CAR-T和BCMA/CD3双抗)应用。报告深入分析了MM药物市场竞争格局和市场趋势,并对关键药物如达雷妥尤单抗、来那度胺、硼替佐米等进行了详细的销售数据分析。

竞争格局

主要药物市场份额及竞争态势

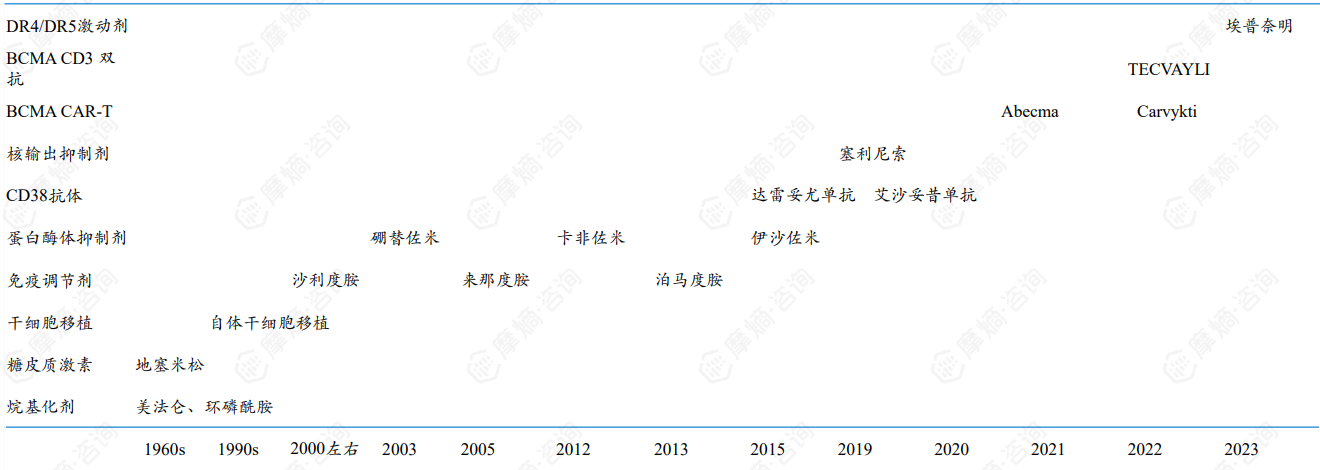

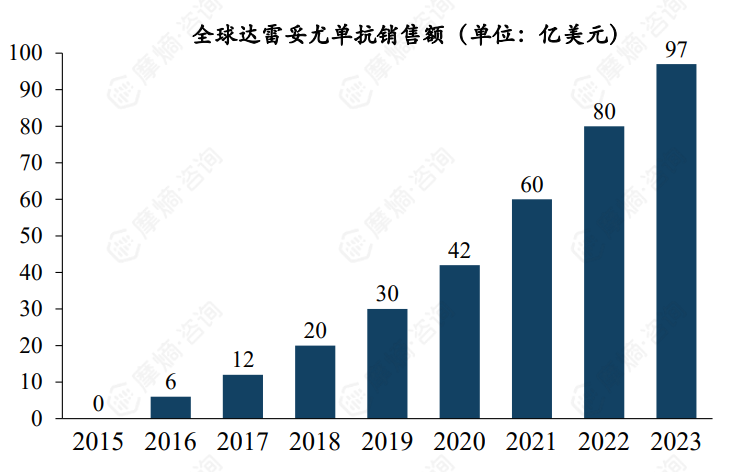

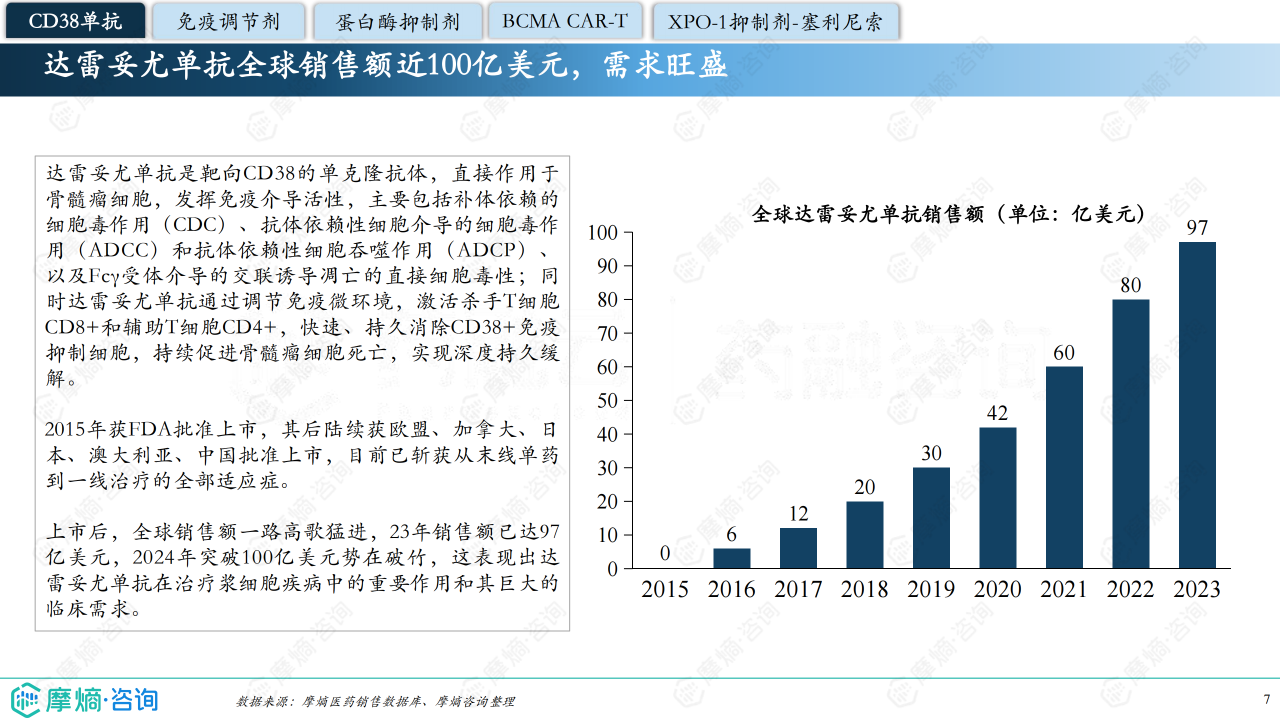

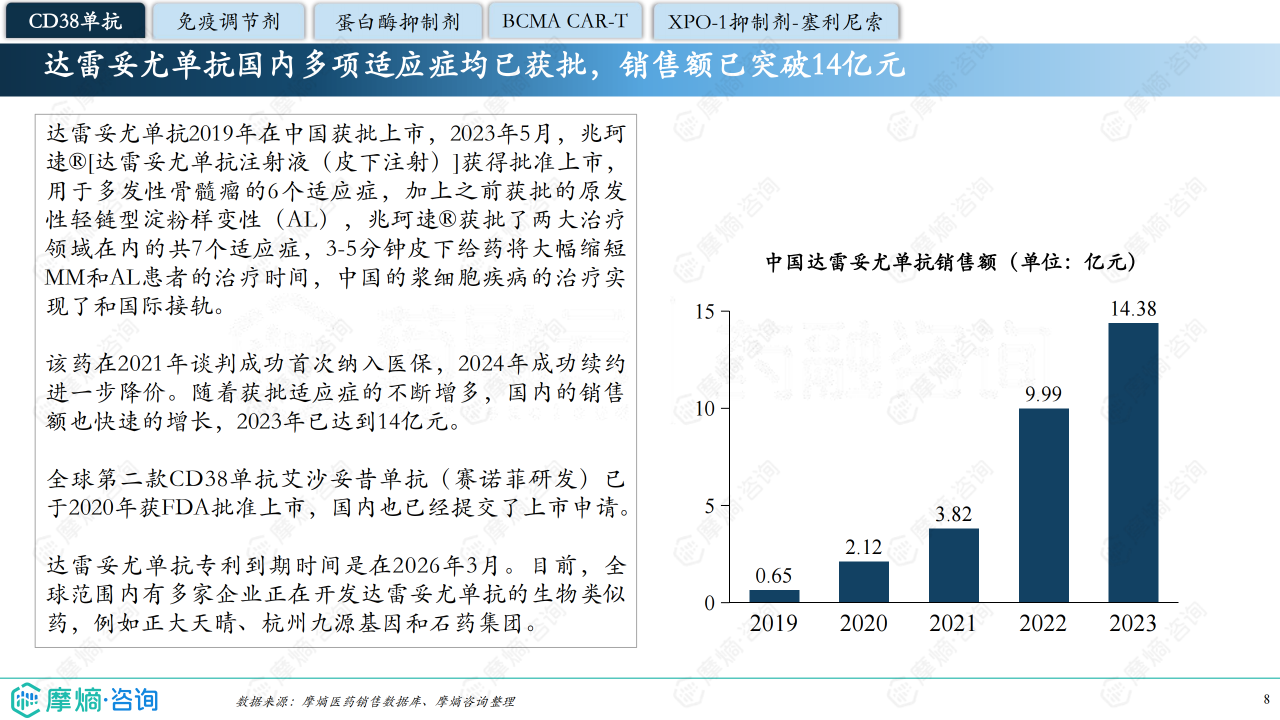

报告数据显示,达雷妥尤单抗(CD38单抗)在全球市场占据主导地位,2023年全球销售额接近100亿美元,国内销售额突破14亿元。其成功主要归因于其在多发性骨髓瘤治疗中的广泛应用,以及不断拓展的适应症。然而,其专利将于2026年3月到期,生物类似药的研发将对市场竞争格局产生重大影响。其他主要药物包括来那度胺(免疫调节剂)、硼替佐米(蛋白酶体抑制剂)等,2023年国内销售额分别达到16亿元和数亿元不等。 BCMA CAR-T疗法也展现出显著的疗效,但由于价格昂贵且上市时间较短,目前市场份额相对较小,但未来增长潜力巨大。 BCMA/CD3双抗也为多发性骨髓瘤末线患者提供了更多选择,但仍处于市场导入阶段。

各类药物市场表现及未来展望

报告对不同类型药物(CD38单抗、免疫调节剂、蛋白酶体抑制剂、BCMA CAR-T、XPO-1抑制剂、BCMA/CD3双抗)的市场表现进行了深入分析,包括销售额、市场份额、医院级别分布等。例如,来那度胺由于其口服便利性和较低的副作用,占据了免疫调节剂市场的大部分份额;而硼替佐米虽然销售额有所下降(集采影响),但仍是多发性骨髓瘤一线治疗方案的首选。 报告还分析了各药物的市场潜力和未来发展趋势,例如生物类似药的冲击、新靶点CAR-T疗法的研发进展等,为企业战略决策提供参考。

市场趋势分析

创新疗法的兴起与市场竞争加剧

近年来,多发性骨髓瘤治疗领域涌现出许多创新疗法,例如BCMA CAR-T细胞疗法、BCMA/CD3双特异性抗体以及XPO-1抑制剂等。这些疗法显著提高了患者的缓解率和生存期,但同时也带来了市场竞争的加剧。报告分析了这些创新疗法的临床疗效、市场准入情况以及未来发展前景,并预测了其对现有治疗方案的冲击和替代效应。

医保政策及价格竞争的影响

医保政策对多发性骨髓瘤药物的市场准入和价格具有重要影响。报告分析了达雷妥尤单抗等药物的医保谈判情况,以及医保政策对药物销售额的影响。 价格竞争也是影响市场格局的重要因素,尤其是在生物类似药即将上市的情况下,原研药企业需要采取相应的策略来应对挑战。 报告指出,价格竞争将进一步加剧,并对药物的市场份额和盈利能力产生影响。

总结

摩熵咨询的报告对多发性骨髓瘤药物市场进行了全面的分析,涵盖了流行病学数据、竞争格局、市场趋势以及关键药物的销售数据。报告指出,达雷妥尤单抗等创新疗法显著改善了患者的预后,但市场竞争日益激烈,生物类似药的上市将对市场格局产生重大影响。医保政策和价格竞争也是影响市场的重要因素。 未来,多发性骨髓瘤药物市场将呈现创新疗法持续涌现、市场竞争加剧、价格竞争加剧以及医保政策影响加大的趋势。 企业需要密切关注市场动态,及时调整战略,才能在激烈的竞争中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用