中心思想

本报告基于药融咨询团队2023年12月发布的《原料药产业白皮书》,运用统计数据和市场分析,对中国原料药产业现状、竞争格局、技术发展趋势以及未来发展方向进行深入解读。核心观点如下:

- 产业集中度提升: 环保政策趋严、国家集采政策以及一致性评价等因素共同推动中国原料药产业集中度持续提升,大型企业优势进一步扩大。

- 技术驱动转型: 合成生物学、连续流微反应技术、酶催化等前沿技术正加速应用于原料药生产,推动行业向绿色、高效、智能化转型。

- 一体化发展趋势: “原料药+制剂一体化”战略成为行业发展主流,龙头企业积极向下游制剂领域拓展,增强产业链竞争力。

- 细分市场机遇与挑战并存: 大宗原料药市场趋于成熟,竞争激烈;特色原料药和专利原料药市场增长迅速,但研发投入和技术壁垒较高;重磅药物专利到期将带来新的市场机遇,但同时也面临着仿制药竞争的压力。

主要内容

国内原料药产业概况及市场规模

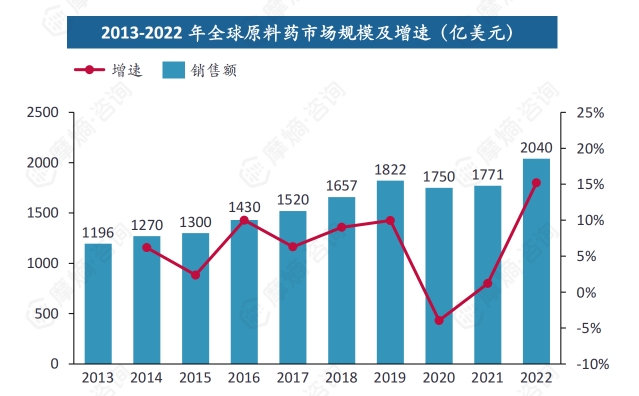

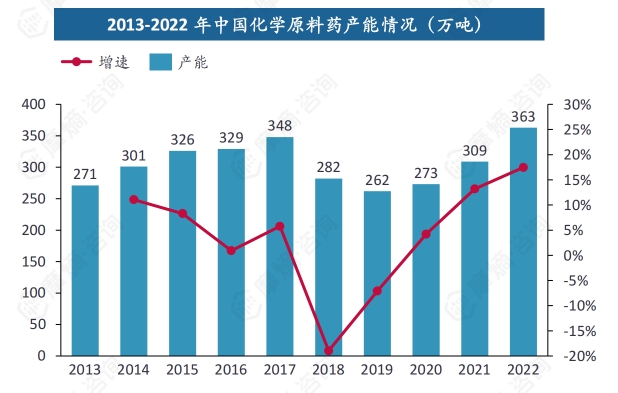

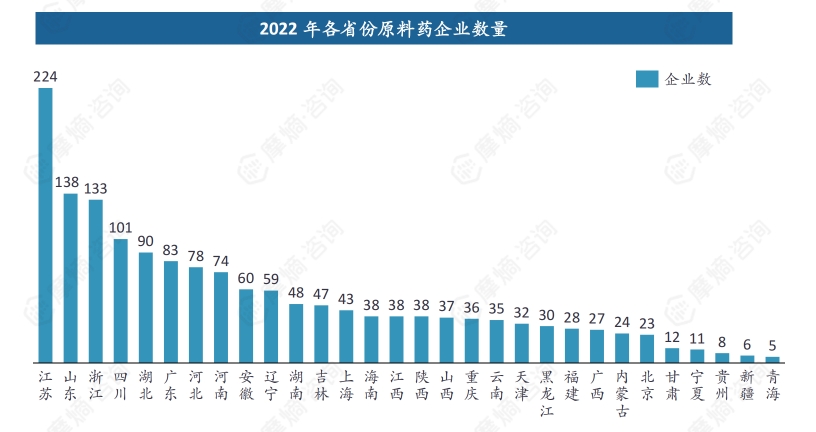

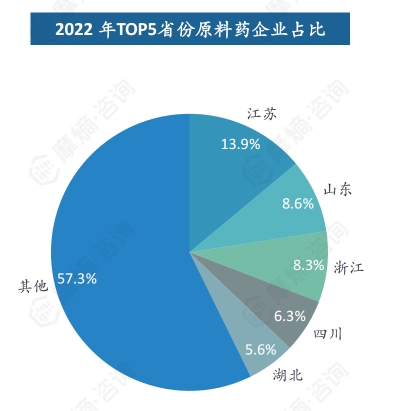

截至2022年底,中国共有1606家化学原料药生产企业,主要集中在江苏、山东和浙江等省份。 江苏、山东、浙江和四川四个省份的原料药企业数量合计占全国近四成。 报告数据显示,2013-2022年,全球原料药市场规模在2020年受疫情影响有所下滑,但随后迅速恢复增长,2022年达到2040亿美元。同期,中国化学原料药产能经历了先增长后下降再恢复增长的过程,2022年产能超过2017年峰值,体现了产业的韧性与调整。中国原料药出口收入在2013-2022年间持续增长,尤其疫情爆发后增长明显,出口量增速远低于出口收入增速,表明中国原料药产业结构持续优化,向高附加值产品转型。

国内原料药细分市场分析:沙坦类与普利类原料药

报告重点分析了沙坦类和普利类两种主要抗高血压药物原料药的市场情况。

沙坦类原料药市场分析

- 全球市场: 2016-2022年全球沙坦类原料药总消耗量为34282.2吨,缬沙坦消耗量最大,阿利沙坦酯消耗量增速最高。2022年沙库巴曲缬沙坦制剂全球销售额远超其他同类品种,5年复合增长率超过50%。

- 中国市场: 2016-2022年中国沙坦类原料药消耗量从253.85吨增长至589.70吨,年复合增长率为15.08%。阿利沙坦酯等品种涨势喜人。华海药业、珠海润都、天宇股份等企业在国内市场占据领先地位,华海药业出口量占领沙坦类原料药半壁江山。国内沙坦类制剂市场呈现量增额减态势,与集采品种数量较多有关。

普利类原料药市场分析

- 全球市场: 2016-2022年全球普利类原料药总消耗量为4029.83吨,赖诺普利和依那普利消耗量超千吨。培哚普利消耗量增速最高。2022年培哚普利制剂全球销售额位居普利类制剂首位。

- 中国市场: 2016-2022年中国普利类原料药消耗量整体表现平稳,卡托普利、依那普利、贝那普利等消耗量领先。华海药业普利类原料药出口量遥遥领先,依那普利出口量/金额均雄踞榜首。国内普利类制剂市场份额较小,近年来整体规模呈现小幅缩减。

国内原料药前沿技术分析

报告概述了合成生物学、连续流微反应技术、酶催化、共晶、不对称有机催化、连续结晶和晶型控制等原料药前沿技术,并分析了这些技术在国内原料药企业的应用情况。

合成生物学

合成生物学技术在天然产物生产、生物医药、生物能源和工业化学品生产等领域具有广泛应用,并能有效降低能耗、减少污染,提高生产效率。但该技术在底盘菌株设计、大规模产业化和研发选品等方面仍存在挑战。

连续流技术

连续流微反应技术是一种化工过程强化技术,具有本质安全、可迅速扩大产能等特点,在化药合成与工艺优化中应用与日俱增,在新药研发中方兴未艾。但其进入成本较高、审评周期长,且在产品质量控制方面也存在挑战。

其他前沿技术

报告还简要介绍了酶催化、共晶、不对称有机催化、连续结晶和晶型控制等技术,并分析了其在改善药物性质、提高生产效率和降低成本方面的作用。

国内原料药行业盈利能力及重点企业分析

报告分析了部分上市原料药企业的盈利能力,并对新和成、华海药业等龙头企业的业务模式、技术布局和发展战略进行了案例分析,展现了不同企业在应对市场变化和技术升级方面的不同策略。

国内原料药行业面临的机遇与挑战

报告总结了中国原料药行业面临的机遇和挑战,机遇包括下游需求增加、重磅药物专利到期和创新技术发展;挑战包括审评审批日益严格、国家集采政策推进和绿色低碳发展带来的成本上升。

国内原料药行业未来发展趋势

报告预测,中国原料药行业未来将呈现行业集中度进一步提升、专利到期促进需求增长以及原料药与制剂一体化等三大趋势。

总结

本报告对中国原料药产业进行了全面的分析,涵盖了市场概况、细分市场、前沿技术、企业竞争格局以及未来发展趋势。报告指出,中国原料药产业正经历着深刻的变革,技术创新、产业升级和市场竞争日益激烈。 大型企业凭借技术优势、规模优势和一体化战略,将进一步巩固其市场地位。 同时,前沿技术的应用将推动行业向绿色、高效和智能化方向发展,为中国原料药产业的持续健康发展奠定坚实基础。 然而,行业也面临着诸多挑战,需要企业积极应对,才能在激烈的市场竞争中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用