马应龙(600993)

投资要点

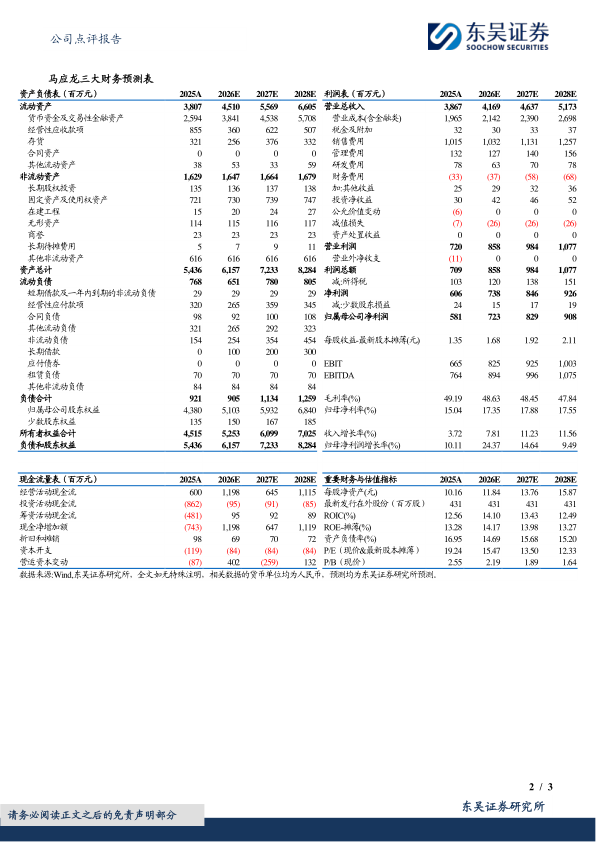

事件:1.2025年公司实现营业收入38.67亿元(+3.72%,同比,下同),归母净利润5.81亿元(+10.11%),扣非归母净利润5.64亿元(+10.35%);经营活动现金流净额6.00亿元(+20.67%),盈利质量持续提升。2.2026Q1,公司实现营业收入10.12亿元(+4.46%),归母净利润2.13亿元(+4.43%),扣非归母净利润2.03亿元(+4.14%)。

医药工业强势领跑,治痔核心稳固,大健康加速成长。2025年,公司医药工业收入23.83亿元(+10.24%),毛利率72.16%(+0.74pct),成为增长核心引擎。其中治痔类产品收入17.31亿元(+8.75%),毛利率73.60%,龙头地位稳固;麝香痔疮膏、痔疮栓销量分别同比+22.57%、+18.03%,终端动销旺盛。皮肤用药、眼科用药同步增长,龙珠软膏、八宝眼膏销量稳步提升,工业结构更趋均衡。2025年,大健康业务营收同比+30%、净利润+25%,成为第二增长曲线;其中肛肠健康、眼美康、皮肤健康三大产线协同发力,肛周护理湿巾收入增速超70%,眼部美妆业务聚焦线上渠道,整体收入规模同比增长超30%,眼袋型眼霜、眼纹型眼霜等核心大单品集群效应显现;皮肤药品营收同比增长17.65%。此外,2025年,公司研发投入1.10亿元,中药1.1类新药虎麝止血止痛膏推进至三期临床,便秘创新药MC-001处于临床前阶段,玻璃酸钠滴眼液、盐酸奥洛他定滴眼液获批,创新储备持续增厚。

医疗服务与医药商业优化结构,高比例分红回馈股东,长期价值凸显。2025年医疗服务主营业务收入4.18亿元,同比下降6.92%,经营重心由规模扩张转向运营质量提升。2025年医药商业主营业务收入11.57亿元,同比下降7.38%,主要系公司主动优化门店布局,稳妥处置低效、负效资产,并调整线上业务产品结构所致。此外,公司推出每10股派7元(含税)分红预案,合计派现3.02亿元,分红率51.89%;近三年累计分红7.41亿元,占三年年均净利润143.24%,高股息、高分红属性突出,彰显长期经营信心与股东回报诚意。

盈利预测与投资评级:考虑到公司经营结构有所调整,我们将公司2026-2027年的归母净利润由7.3/8.34亿元略微下调至7.23/8.29亿元,同时预计2028年归母净利润为9.08亿元,对应当前市值的PE为15/14/12X。公司为细分行业龙头,核心产品稳健放量,大健康业务态势良好,维持“买入”评级。

风险提示:行业政策风险,市场竞争加剧,原材料涨价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用