爱尔眼科(300015)

2025年业绩稳健增长,屈光视光维持较好增长

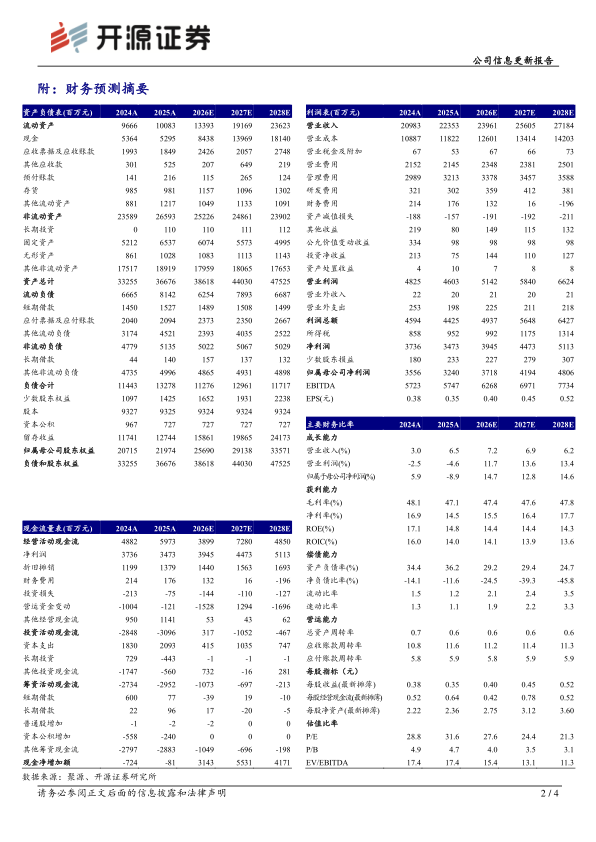

2025年公司实现收入223.53亿元(同比+6.53%,下文都是同比口径),归母净利润32.40亿元(-8.88%),扣非归母净利润31.41亿元(+1.36%),毛利率47.11%(-1.01pct),净利率15.54%(-2.27pct)。2026Q1公司实现收入63.96亿元(+6.15%),归母净利润11.81亿元(+12.46%),扣非归母净利润11.76亿元(+10.92%),毛利率47.73%(-0.29pct),净利率20.55%(+1.19pct)。考虑国内眼科医疗政策持续落地,我们下调2026-2027年业绩预测(原预测归母净利润为45.08/51.77亿元),新增2028年盈利预测,预计公司2026-2028年归母净利润为37.18/41.94/48.06亿元,当前股价对应PE为27.6/24.4/21.3倍,考虑公司眼科医疗领域品牌实力,估值性价比高,维持“买入”评级。

门诊量手术量稳步增长,屈光和视光双轮驱动

2025年公司门诊量1,889.17万人次(+11.52%),手术量168万例(+5.77%)。分业务看:屈光项目收入83.83亿元(+10.26%),占比37.50%,占比进一步提高,视光服务收入57.88亿元(+9.64%),占比25.89%,白内障项目收入34.78亿元(-0.31%),眼前段项目收入20.31亿元(+7.00%),眼后段项目收入15.73亿元(+4.91%)。分地区看:境内收入192.96亿元(+5.11%),境外收入30.57亿元(+16.47%),占比提升至13.68%,国际业务增速显著高于国内。

分级连锁深化,国际化与数字化转型成效显著

2025年末公司境内医院391家、门诊部/诊所272家,境外眼科中心及诊所179家,公司推动“1+8+N”战略布局,长沙、上海、广州等八大眼科中心已投入运营,北京项目在建。数字化方面,公司推进“爱尔AI眼科医院”建设,AI眼底影像辅助诊断系统可识别11种眼病,累计调用超60万次,7个“AI眼科医生”智能体上线,“AI屈光医生”智能体覆盖30余家医院,AierGPT大模型深度赋能临床诊疗。数据资产实现突破,7款数据产品在数据交易所挂牌,4项数据知识产权获批。

风险提示:医疗风险、人力资源风险、公共关系危机风险、商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用