华熙生物(688363)

事件:公司2025年归母净利润+67.6%,利润端延续恢复趋势

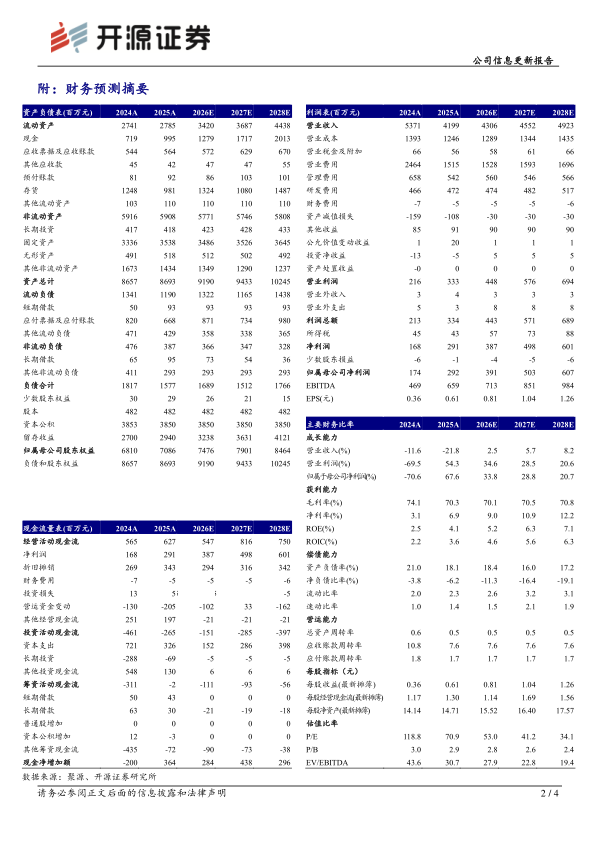

公司发布2025年年报:2025年实现营收42.0亿元(同比-21.8%,下同)、归母净利润2.92亿元(+67.6%),利润高增。考虑业务暂处调整期,我们下调2026-2027年并新增2028年盈利预测,预计公司2026-2028年归母净利润为3.91/5.03/6.07亿元(2026-2027年原值为4.93/6.29亿元),对应EPS为0.81/1.04/1.26元,当前股价对应PE为53.0/41.2/34.1倍。公司是玻尿酸龙头,全产业链协同发力,战略调整已卓有成效,期待后续盈利能力持续优化,估值合理,维持“买入”评级。

护肤品业务主动收缩,战略调整带动销售费用率优化

2025年分业务看:(1)皮肤科学创新转化业务实现营收14.87亿元(-42.1%)、毛利率67.6%(-5.2pct),受业务调整及促销影响收入与毛利率承压;(2)医疗终端产品业务实现营收13.69亿元(-4.9%)、毛利率80.6%(-3.8pct);(3)原料业务实现营收12.10亿元(-2.2%)、毛利率61.8%(-3.7pct),医药级透明质酸原料仍保持较高盈利水平。盈利能力方面,2025毛利率为70.33%(-3.7pct),略有下滑。费用方面,2025年销售/管理/研发费用率同比分别-9.8pct/+0.6pct/+2.6pct,公司对皮肤科学业务进行战略调整,优化品牌推广与营销渠道结构,大幅缩减低效渠道及推广宣传费用,推动营销投放从规模导向转向效益导向。

全链布局生物科技,三大业务齐驱并进

(1)原料:2025年上市13种生物活性物原料新产品,其中无菌级HA完成美国FDA及加拿大DMF备案,重组III型人源化胶原蛋白完成医疗器械主文档备案,并持续深化PDRN等管线布局。(2)医疗终端:公司深耕ECM研究,三类医疗器械“润百颜·玻玻”水光与“润致·缇透”动能素上市首年合计贡献近1亿元销售收入,累计拥有三类医疗器械注册证13张、医美注射类11张,医美机构覆盖数量增至8000家。(3)皮肤科学:润百颜为“ECM科技护肤领导者”深耕修护赛道,完善白纱布系列产品体系,搭建维稳、补水全品类布局;夸迪聚焦抗老赛道,以CT50专利技术为核心并升级推新,构建细胞级抗老产品矩阵。

风险提示:终端产品推广不及预期、核心人员流失风险、行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用