中心思想

业绩高速增长核心驱动力:TIDES原料药爆发式放量

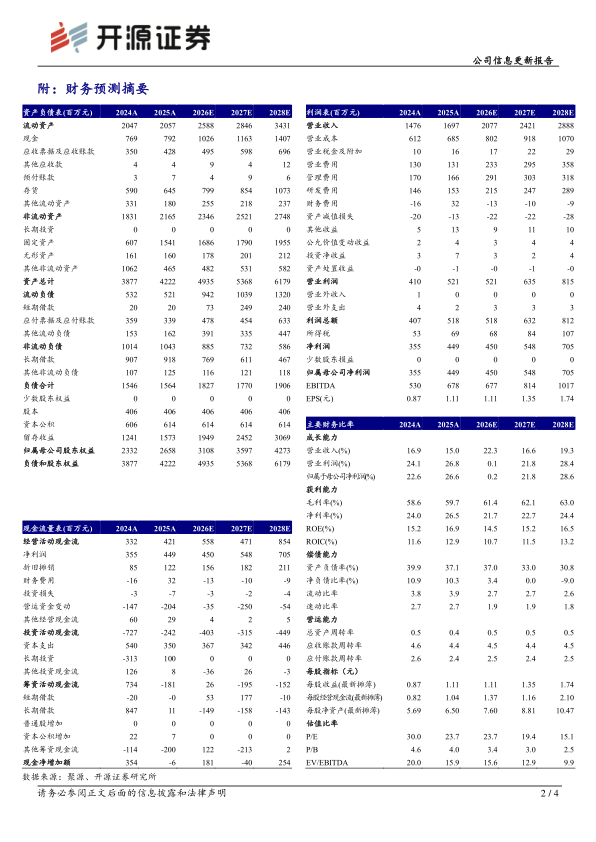

2025年奥锐特实现营业收入16.97亿元(同比+15.03%),归母净利润4.49亿元(同比+26.61%),盈利能力显著提升(毛利率59.67%,净利率26.46%)。业绩增长的核心引擎来自TIDES(多肽/寡核苷酸)原料药业务,该板块收入同比飙升766.59%至2.62亿元,显示出公司在全球多肽及小核酸药物产业链中的竞争壁垒正在快速构建。2026年一季度出现阶段性波动,收入同比下降3.17%,归母净利润骤降46.47%,毛利率下滑7.34pct,但主要因在建工程转固及汇兑扰动,不改中长期成长逻辑。

业务结构优化与研发创新构筑长期成长底座

在TIDES原料药高速放量的同时,公司传统业务亦表现分化:女性健康类原料药收入1.78亿元(+40.97%)、心血管类原料药4.85亿元(+12.17%),而成品药(地屈孕酮片)受竞争加剧影响下滑16.19%。公司持续加大研发投入(1.53亿元,+4.82%),在研原料药项目31个、制剂项目7个,并与高校共建AI小核酸药物实验室,创新药布局取得实质进展。整体看,公司正从传统原料药向高壁垒、高成长的多肽/小核酸领域加速转型,业务结构显著优化。

主要内容

2025年业绩概览:营收利润双增,季度波动需理性看待

全年业绩超预期,盈利指标持续向好

2025年公司实现营业收入16.97亿元(同比+15.03%),归母净利润4.49亿元(同比+26.61%),扣非归母净利润4.37亿元(+24.43%)。毛利率同比提升1.11pct至59.67%,净利率提升2.42pct至26.46%,主要得益于高毛利TIDES原料药占比提升及费用管控优化。经营现金流净额4.21亿元,同比增长26.9%,现金流质量改善。

2026Q1业绩承压,属短期扰动

2026Q1公司收入3.89亿元(同比-3.17%),归母净利润0.64亿元(同比-46.47%),毛利率53.39%(-7.34pct)。主要原因为:在建工程转固增加折旧摊销、汇率波动产生汇兑损失、以及部分产品价格调整。但公司同期TIDES原料药仍保持高速增长,业务基础未变。

业务结构分析:TIDES爆发式增长,传统业务分化加剧

TIDES原料药收入2.62亿元,同比增幅766.59%

多肽原料药及小核酸原料药进入高速放量期,驱动该板块收入占比从2024年的不到1%跃升至2025年的约15.4%。产品结构由仿制药原料药向创新药CDMO/API转型,客户黏性及定价能力增强。该业务毛利率预计高于公司平均水平,是未来2-3年核心增量来源。

传统原料药业务稳健,女性健康类表现亮眼

女性健康类原料药收入1.78亿元(+40.97%),主要受益于下游制剂需求增长;心血管类原料药收入4.85亿元(+12.17%),保持稳定增长。成品药业务收入1.84亿元(-16.19%),核心产品地屈孕酮片面临仿制药竞争加剧,盈利空间压缩。预计公司后续可能通过改剂型或联合用药差异化策略应对。

研发与创新进展:持续高投入,平台价值凸显

研发费用率维持9%以上,项目管线丰富

2025年研发费用1.53亿元,占营收9.04%。依托六大技术平台(包括手性合成、多肽合成、核酸固相合成等),在研原料药项目31个(其中新药项目占比提升),在研制剂项目7个。2025年递交7个原料药国内注册、3个制剂上市申请、6个原料药美国DMF申请,累计取得11个CEP证书。全球化注册能力持续巩固。

创新药布局取得实质突破

公司与华东师范大学共建AI小核酸药物联合实验室,聚焦AI辅助核酸序列设计与优化;投资金华璟赛医疗(前列腺癌新药DIP项目),标志着公司从“原料药+制剂”向“创新药+前沿技术”延伸的战略升级。尽管短期内不会贡献业绩,但中长期有望打开估值天花板。

盈利预测与风险提示:成长与波动并存,坚守长期逻辑

盈利预测调整,估值具备安全边际

考虑到2026Q1短期业绩波动及在建工程转固影响,下调2026-2027年归母净利润预测至4.50亿元/5.48亿元(原为5.91/6.83亿元),新增2028年预测7.05亿元。当前股价对应2026-2028年PE分别为23.7/19.4/15.1倍,处于历史较低水平。在TIDES高速放量背景下,2027-2028年有望恢复加速增长。

风险提示需重点关注

核心风险包括:产品价格恢复及产能爬坡不及预期、行业政策(如集采、环保)变化、汇率大幅波动、原材料价格波动等。此外,多肽/小核酸原料药下游需求若出现阶段性放缓,可能影响收入增速。投资者应密切关注公司季度环比数据及产能利用率。

总结

奥锐特2025年业绩快速增长的核心动力来自TIDES原料药的爆发式放量,同时女性健康类原料药表现亮眼,业务结构显著优化。尽管2026Q1因阶段性因素出现业绩波动,但公司研发投入持续加码、创新药布局加速、全球化注册能力领先,长期成长逻辑未变。当前估值已充分反映短期利空,伴随多肽/小核酸原料药进入高速放量期,公司有望在2027-2028年实现利润增速恢复至20%以上。我们维持“买入”评级,建议投资者关注产能爬坡进度及新客户订单获取情况。

微信扫一扫-立即使用

微信扫一扫-立即使用