奥浦迈(688293)

培养基业务持续高增,收购澎立生物打开成长空间

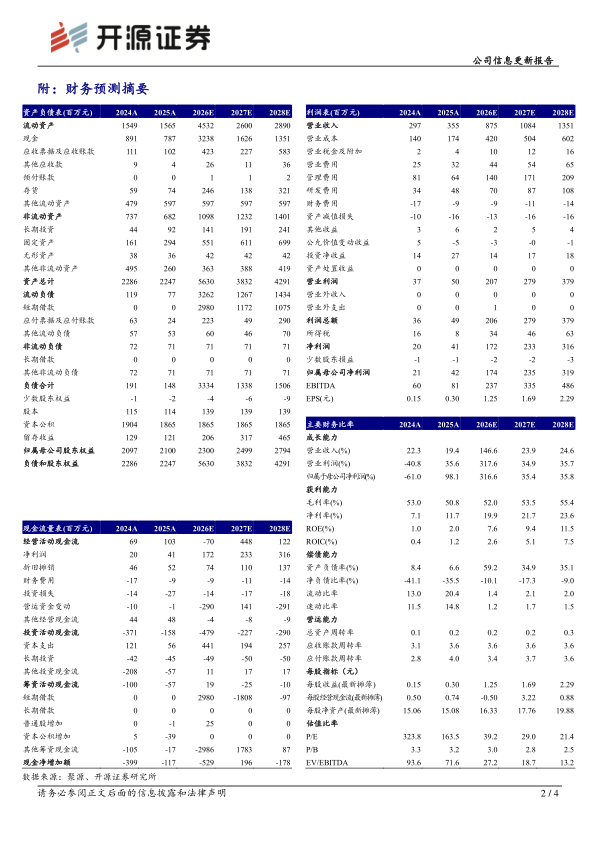

2025年公司实现营业收入3.55亿元(+19.40%);归母净利润0.42亿元(+98.07%);扣非归母净利润0.21亿元(+216.57%)。费用端,公司管理费用率18.05%(-9.06pct),主要系D3厂房投产产生的费用计入生产成本,研发费用率13.63%(+2.13pct),销售费用率8.99%(+0.5pct)。公司毛利率50.85%(-2.18pct),主要系在建工程转固及CDMO产能爬坡,净利率11.56%(-4.75pct)。公司培养基业务持续高增,CDMO业务有望贡献业绩弹性,收购澎立生物增厚利润,因此我们上调2026-2027并新增2028年预测,预计公司2026-2028年归母净利润分别为1.74/2.35/3.19亿元(原值1.02/1.33亿元),EPS为1.25/1.69/2.29元,当前股价对应P/E分别为39.2/29.0/21.4倍,维持“买入”评级。

培养基业务维持高增,商业化项目进入高速放量期

2025年培养基产品业务收入达3.00亿元(+23.03%),是公司收入增长的核心支柱。公司客户管线数量创新高,截至2025年公司产品已应用于327个已确定中试工艺的药品研发管线,较2024年末增加80个。其中,商业化生产阶段项目增至15个,临床III期34个,临床II期41个,临床I期67个,临床前170个;后期管线的持续放量为公司业绩增长提供了强劲动力。此外,公司培养基伴随客户出海进展顺利,超十个管线项目通过BD授权方式走向海外,为未来海外业务增长奠定基础。

CDMO业务稳健推进,收购澎立生物打开成长空间

公司2025年CDMO服务收入5398万元(+2.71%),在部分客户项目调整、融资进度延缓等压力下仍实现小幅增长。D3工厂已进入正式生产阶段,并通过关键客户及欧盟质量授权人现场审计,公司已具备覆盖临床III期及商业化生产阶段的生物药CDMO服务能力。公司于2026年1月完成对临床前CRO领先企业澎立生物的过户,正式开启“培养基+CRDMO”模式。通过整合澎立生物在药效学评价等领域的优势,公司实现了从基因研发到商业化生产的全产业链服务能力,将大幅提升客户粘性并加速全球客户转化。

风险提示:培养基配方流失、客户在研管线推进不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用