中心思想

产能出清加速,行业自救与政策规范推动格局重塑

2025年有机硅行业在产能过剩与需求疲软的双重压力下,步入深度调整期。核心产品DMC价格长期低于成本线,企业普遍亏损,倒逼全行业联合减产自救,11月达成“减产30%+涨价至13,500元/吨”的协同目标。政策端《有机硅行业规范条件(2025年版)》将单体项目准入门槛提升至30万吨/年,加速小产能出清,国内产能扩张周期正式终结。2025年无新装置投产,2026年底前也无新增产能规划,行业供需格局有望从恶性竞争转向有序发展。

出口规模增长但均价承压,高端依赖进口显国产替代空间

2024年中国初级形状聚硅氧烷出口量达54.56万吨,同比增34.26%,但出口均价仅2,651美元/吨,同比下降11.23%,反映中低端产品同质化竞争加剧。同期进口均价高达7,621美元/吨,远超出口均价且降幅极小,表明国内产品在高端领域仍存在显著替代缺口。凭借全球最大的产能体量(占全球75.1%)和较低的人均消费量(1.56kg/人,仅为发达地区的75%),中国及亚洲新兴市场仍是全球有机硅消费增长的核心驱动力,未来增量空间在于高端产品国产化突破与需求结构向硅油等精细化方向倾斜。

主要内容

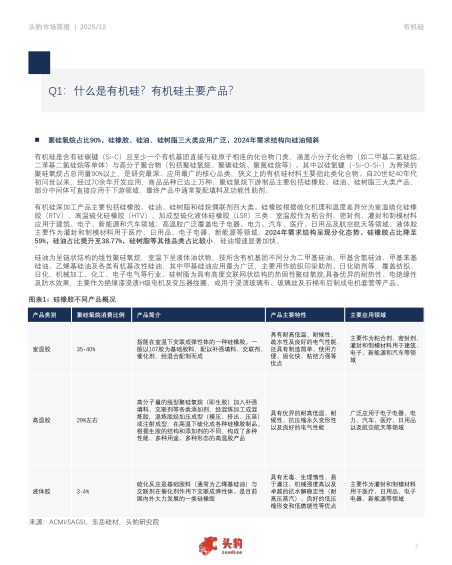

Q1:什么是有机硅?有机硅主要产品?

聚硅氧烷占有机硅总用量90%以上,下游制品以硅橡胶、硅油、硅树脂三大类为主。2024年需求结构出现分化:硅橡胶占比降至59%,硅油占比提升至38.77%,硅油增速显著加快。硅橡胶按硫化机理分为室温胶(RTV,占比35-40%)、高温胶(HTV,29%左右)、液体胶(LSR,3-4%),分别应用于建筑、电子、新能源、汽车、医疗等领域。硅油以二甲基硅油为主,覆盖纺织、日化、机械加工等行业。硅树脂主要用于绝缘材料。该部分无明确二级目录,仅概括各产品类别特性。

Q2:中国有机硅产业发展如何?

中国有机硅工业始于1951年,历经自主研发,从搅拌床技术到流化床工艺,1995年建成首套万吨级装置,1997年甲基单体产量突破1万吨,2003年突破10万吨。进入21世纪后,受益于国民经济快速发展和政策支持,行业进入高速扩张期。该部分无二级目录,以时间线叙述发展历程,展示从受制于人到自主创新的演进路径。

Q3:中国有机硅产业在全球地位?市场潜力几何?

2024年中国聚硅氧烷产能达319.2万吨,产量253.3万吨,占全球比重分别达75.1%和76.3%,稳居全球第一。然而人均消费量仅1.56kg/人,远低于西欧、北美、日韩的2kg/人水平。庞大人口基数与较低消费水平意味着亚洲新兴市场(尤其中国与印度)将成为全球有机硅消费增长的主要驱动力。该部分无二级目录,通过产能、产量、人均消费数据对比凸显增长潜力。

Q4:有机硅产业链是什么结构?

产业链呈现“集中单体中间体生产、分散产品深加工”的鲜明特点。甲基单体占总量90%以上,单体合成中二甲选择性是衡量企业核心竞争力的关键。中间体主要为聚硅氧烷,由甲基单体经水解、裂解、精馏制得。甲基单体与聚硅氧烷折算比例约0.45~0.47。下游深加工为硅橡胶、硅油、硅树脂等。该部分无二级目录,以产业链示意图为核心,强调单体合成技术水平的战略地位。

Q5:中国有机硅行业利润水平如何变化?

2024年有机硅DMC市场均价13,900元/吨,同比降6%;23家上市企业有机硅业务收入合计416.53亿元(同比+5.21%),毛利55.49亿元(+14.13%),但仅8家企业实现毛利增长。2025年上半年DMC均价约12,700元/吨,同比降12%。山东地区DMC生产成本约11,600元/吨,价格长期低于成本线,企业普遍亏损。该部分无二级目录,通过价格与成本数据揭示量增价跌、盈利承压的行业困境。

Q6:面对行业盈利能力不足,企业做出了何种举动?

全行业联合减产自救进入攻坚期:整体开工率回落至64%-65%,华北、华中、山东、江浙、西南等多地装置降负或停车。行业召开第二轮减排协调会,推动反内卷可持续发展。2025年11月鲁西化工牵头会议,达成“减产30%+涨价至13,500元/吨”双重目标,DMC价格单日最大涨1,000元/吨。政策层面,《有机硅行业规范条件(2025年版)》将单体项目准入门槛从20万吨提至30万吨/年,加速小产能出清。2025年无新装置投产,产能扩张周期正式终结。该部分无二级目录,但内部包含减产行动、价格反弹、政策调控三个逻辑层次。

Q7:中国近年出口情况如何?出口是否可成为需求端核心变量?

2021-2024年初级形状聚硅氧烷出口量从375.6千吨增长至545.6千吨(2024年同比+34.26%),但出口均价从4,220美元/吨持续降至2,651美元/吨(2024年同比-11.23%)。出口量增速显著高于进口量,但均价下行反映中低端产品竞争激烈。单纯依赖出口量增长难以消化国内过剩产能,出口对需求端的拉动作用有限。该部分无二级目录,以出口量与价格趋势图为核心论据。

Q8:中国近年进口情况如何?对外依存度是否较高?

2021-2024年初级形状聚硅氧烷进口量波动后企稳,2024年进口10.88万吨、进口额8.29亿美元,均价7,621美元/吨,远高于出口均价且降幅极小(-0.32%)。进口均价是出口均价的近3倍,说明国内进口高端产品、出口中低端产品为主。对外依存度虽低(进口量仅为出口量的20%),但高端领域对进口依赖明显,国产替代空间广阔。该部分无二级目录,通过进出口均价对比凸显结构性依赖。

总结

行业阵痛与结构升级并行,双碳政策受益逻辑长期成立

当前有机硅行业正经历产能出清与价格底部的阵痛期。2025年联合减产与政策门槛提升共同推动供给收缩,DMC价格短期反弹至12,000-12,500元/吨,但行业盈利尚未根本改善。中长期来看,中国作为全球最大有机硅生产国,人均消费量仍有25%的提升空间,光伏、新能源汽车等新兴领域需求增长确定性高。同时“双碳”政策推动节能降耗与新能源应用拓展,硅油等精细化产品占比提升将优化行业利润结构。出口量增长但均价承压、进口高端依赖凸显,倒逼企业向高附加值领域突破。整体而言,行业正处于从规模扩张向质量效益转型的关键阶段,具备技术优势和成本控制能力的龙头企业将在出清后受益。

微信扫一扫-立即使用

微信扫一扫-立即使用