康泰生物(300601)

事件:

2021年4月29日,公司公告2020年年报及2021年一季报:2020:公司实现营业收入22.61亿元(+16.36%),实现归母净利润6.79亿元(+18.22%),扣非归母净利润为6.20亿元(+17.35%)。

2021Q1:公司实现营收2.77亿元(+56.31%),归母净利润2515.26万元(+937.58%),扣非后归母净利润867.24万元(+238.23%)。

国元观点:

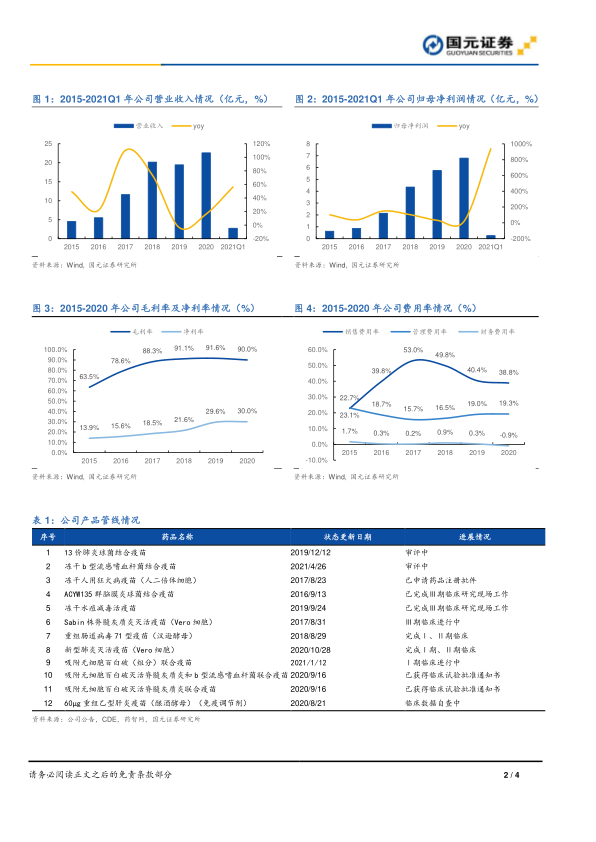

20年业绩符合预期,21Q1恢复显著

公司2020年分别实现营收与归母净利润增速16.36%与18.22%,业绩符合预期。分季度看,公司2020Q1-4分别实现营收1.77亿元(-48.12%)、6.93亿元(+48.63%)、5.50亿元(-6.17%)、8.41亿元(+53.13%)。公司2020年实现销售毛利率89.99%(-1.59pct),净利率30.04%(+0.48pct),销售费用率38.85%(-1.52pct),管理费用率19.26%(+0.27pct),费用率控制较好。2021Q1公司实现营收与归母净利润增速56.31%与937.58%,疫情的影响基本消退,业绩恢复显著。

乙肝疫苗恢复批签发,核心品种放量显著

公司2020年累计实现疫苗批签发1408.66万(-55.06%),其中乙肝疫苗201.03万(-90.61%),四联苗556.33万(+16.56%),23价肺炎球菌多糖苗408.46万(+357.61%),Hib疫苗242.84万支(+12.10%)。公司乙肝疫苗已重新获得《药品补充申请批件》,并于2020Q4恢复供应。2021Q1实现乙肝疫苗批签发662.52万支,四联苗135.03万支(-12.88%),23价肺炎球菌多糖苗63.22万支,Hib疫苗143.46万支(+379.00%),核心疫苗产品放量显著。

研发管线有序推进,有望为公司提供增量收入。

公司研发管线丰富,有超过30个产品在研中,有望为公司提供增量收入。其中13价肺炎疫苗已经进入注册现场检查阶段,有望于近期获批,成为我国第二款国产13价肺炎疫苗;人二倍体狂犬疫苗已经提交上市申请;四价流脑结合疫苗、甲肝灭活疫苗、水痘减毒疫苗等在研品种已经完成III期临床;新型肺炎灭活疫苗已经完成I/II期临床试验。

投资建议与盈利预测

康泰生物是国产疫苗龙头企业,受益于疫情刺激下居民自费疫苗接种意识提升,公司核心品种放量显著,不断推进研发管线,预计公司21-23年营业收入分别为39.14/59.45/76.28亿元,归母净利润11.22/17.75/22.14亿元,EPS分别为1.65/2.61/3.26元/股,对应PE为101/64/51倍。考虑公司在研管线丰富,未来潜力较大,维持“增持”评级。

风险提示

疫苗研发失败风险、新建工程进程存在不确定性、疫苗上市进程存在不确定性、疫苗行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用