华恒生物(688639)

事件描述

2026年3月18日,公司发布2025年年报。2025年,公司实现营收28.62亿元,同比增长31.40%;实现归母净利润1.32亿元,同比下降30.13%;实现扣非归母净利润1.20亿元,同比下降32.56%。营收端受益于规模扩张实现较快增长,但利润端承压明显,主要系主要产品缬氨酸、肌醇年平均价格同比下降,叠加新项目效益尚未体现经营规模扩大带来费用增加所致。

事件点评

分业务经营情况:氨基酸量增承压,维生素盈利走弱。2025年氨基酸系列、维生素系列及其他产品分别实现收入20.59亿元、1.44亿元、1.07亿元,分别同比增长36.43%、下降30.20%、增长20.51%毛利率水平分别为25.98%、7.95%、29.25%,分别同比减少4.02、12.82个百分点、增加0.67个百分点。公司2025年营收实现较快增长,主要系氨基酸系列产品销量提升所致,但归母净利润同比下降30.13%,主要原因系:(1)行业阶段性供需失衡、市场竞争加剧,公司缬氨酸肌醇等主要产品年平均价格同比下降,拉低整体盈利水平;(2)经营规模扩大带来管理费用、财务费用等各项费用同比增加,其中管理费用同比增长31.80%,财务费用同比增长93.25%;(3)新项目效益尚未完全体现,进一步影响当期利润表现。

氨基酸业务:量增价减,规模放量对冲价格压力。受欧洲反倾销及美国关税政策叠加影响,2025年氨基酸行业阶段性供需失衡、竞争加剧,公司核心产品缬氨酸、肌醇价格同比下滑,据公开数据,2025年缬氨酸市场均价为13.22元/公斤,肌醇均价为28.3元/公斤,较2024年分别下降约6.7%、39.4%;但公司积极应对市场变化,优化产能布局与工艺降本,氨基酸系列产品产销量大幅提升,2025年产量销量同比分别增长53.10%、48.97%,收入同比增长36.43%,在价格承压下实现规模放量。

新产品与研发:产能释放与技术投入,锚定长期成长。公司持续推进1,3-丙二醇等生物基新材料产业化进程,2025年研发投入合计1.51亿元,同比增长21.89%,为技术创新与工艺升级提供坚实支撑同时,公司加入安踏牵头的体育用品产业创新联合体,推动生物基材料在体育用品领域的应用,相关生物基新材料单体产销量同比提升。截至2025年年末,丁二酸联产缬氨酸/肌醇、生物法年产5万吨1,3-丙二醇项目已达到预定可使用状态;在建项目包括交替年产6万吨三支链氨基酸、色氨酸及年产1万吨精制氨基酸项目,以及苹果酸联产色氨酸项目。未来,公司将继续以“两个替代”为发展路径,持续保持研发高投入,推进在建项目与募投技改项目落地,丰富产品矩阵,打开长期成长空间。

盈利预测与估值

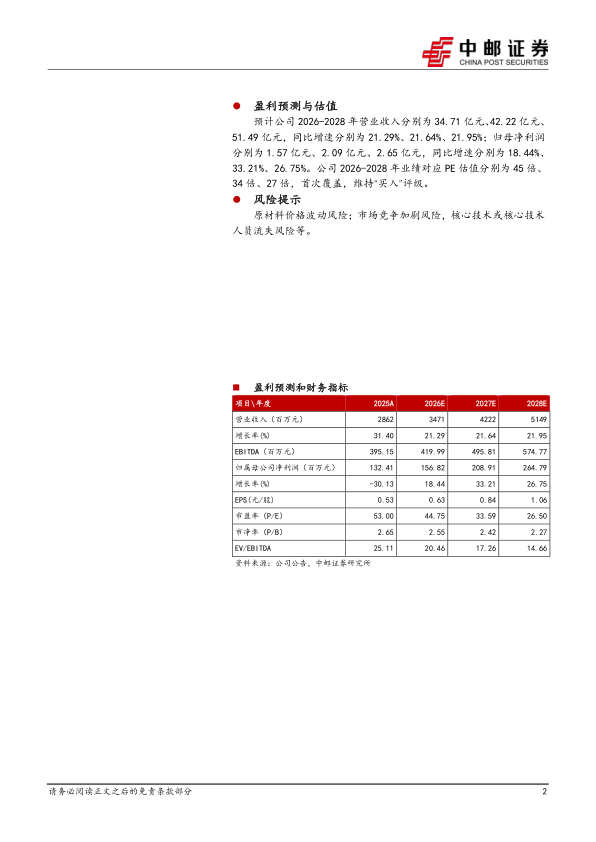

预计公司2026-2028年营业收入分别为34.71亿元、42.22亿元51.49亿元,同比增速分别为21.29%、21.64%、21.95%;归母净利润分别为1.57亿元、2.09亿元、2.65亿元,同比增速分别为18.44%、33.21%、26.75%。公司2026-2028年业绩对应PE估值分别为45倍、34倍、27倍,首次覆盖,维持“买入”评级。

风险提示

原材料价格波动风险;市场竞争加剧风险,核心技术或核心技术人员流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用