川宁生物(301301)

事件

川宁生物发布公告:2025年,公司实现营业收入46.16亿元,同比下降19.8%;实现归属于母公司所有者的净利润7.69亿元,同比下降45.08%。

投资要点

青霉素中间体价格上行有望带来未来业绩回升

公司的医药中间体业务毛利率在2024年全年,2025年中期,以及2025年全年分别为38.63%,38.64%和31.93%。其主要原因为公司核心产品青霉素中间体6-APA的价格在2025年Q3出现大幅下滑,根据wind数据,6-APA从2025年1月的320元/千克降到2026年1月的180元/千克。而在2026年2月,6-APA的价格快速反弹,从2026年1月的180元/千克上涨到2026年3月的222元/千克。本次价格回升受印度最低进口价格(MIP)政策的影响,该政策为6-APA设定了为期一年的最低进口价格260元/千克,为市场价格提供了坚实的上涨锚点。未来在反内卷的背景下,部分产能出清和整体开工率变化,6-APA价格有望逐步提升。

甲醇蛋白规模化量产预期打开新成长空间

公司创新产品甲醇蛋白的产业化已进入关键阶段,中试已经完成且下游客户反馈良好,预计将于2026年6-7月提及申报。作为替代传统饲料蛋白原料的战略新品,其商业化落地将与合成生物学基地一期产能爬坡形成共振,驱动公司营收与利润实现增长,有望打开全新的成长空间。

合成生物学平台价值凸显,成为长期发展新引擎

公司已构建了“选品-研发-放大-生产”的合成生物学一体化平台,目前已有柔性生产线2条,有红没药醇、5-羟基色氨酸、麦角硫因、依克多因、角鲨烷、肌醇、植物鞘氨醇、PHA、大宗香精香料产品等多个产品进入生产。公司正以“智能计算机+”战略赋能该平台,在生产端已验证可提升发酵产量,且智能化升级正驱动公司向高科技生物制造平台转型,带动业务规模和盈利能力的持续提升,成为长期增长的核心引擎。

盈利预测

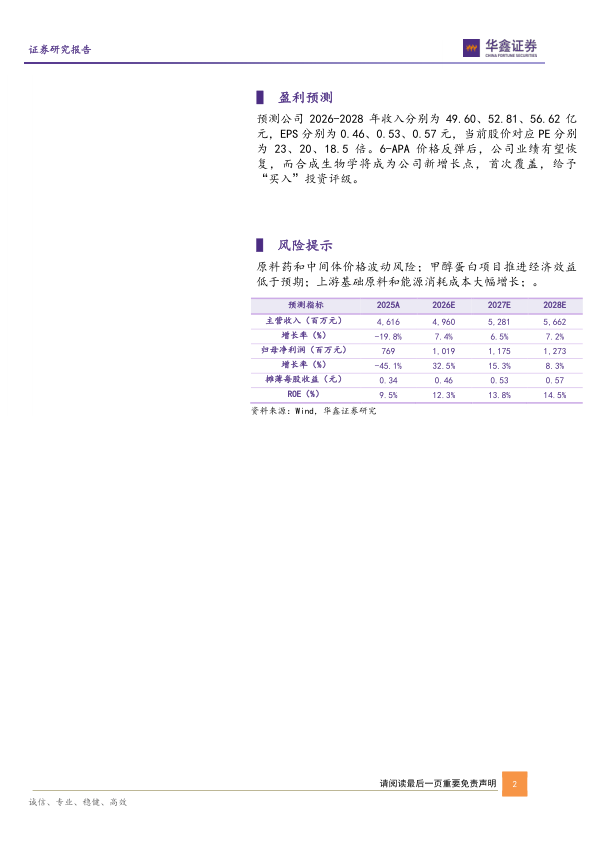

预测公司2026-2028年收入分别为49.60、52.81、56.62亿元,EPS分别为0.46、0.53、0.57元,当前股价对应PE分别为23、20、18.5倍。6-APA价格反弹后,公司业绩有望恢复,而合成生物学将成为公司新增长点,首次覆盖,给予“买入”投资评级。

风险提示

原料药和中间体价格波动风险;甲醇蛋白项目推进经济效益低于预期;上游基础原料和能源消耗成本大幅增长;。

微信扫一扫-立即使用

微信扫一扫-立即使用