莱茵生物(002166)

事件

2026年3月30日,莱茵生物发布2025年年报,2025年营收20.44亿元(同增15.36%),归母净利润1.43亿元(同减12.2%),扣非净利润1.27亿元(同减16.32%)。2025Q4营收入7.72亿元(同增28.23%),归母净利润0.73亿元(同增18.48%),扣非净利润0.65亿元(同增39.21%)。

投资要点

毛利率边际下滑,成本回升及折旧摊销所致

2025年毛利率25.75%(同减3.57pct),其中2025Q4毛利率同减4.61pct至26.99%,系原材料价格回升及固定资产折旧摊销影响所致。目前罗汉果量价均有提升,但采购价格同步回升导致利润空间略有压缩。2025Q4销售/管理费用率同比保持稳定,净利率同减0.61pct至9.55%,系毛利率下滑拖累所致。

天然甜味剂稳增长,茶叶提取物表现不错

2025年公司植物提取产品营收19.67亿元(同增14%)。其中,天然甜味剂营收11.82亿元(同增24%),系公司持续拓展北美、欧洲成熟市场维度,加大东南亚等新兴市场开发力度,聚焦细分领域头部品牌客户,攻坚食品饮料、休闲食品、调味品等需求市场,精准挖掘增量空间。其中甜叶菊提取物个位数增长,罗汉果提取物营收同增50%+,量价齐升明显;茶叶提取物营收2.14亿元(同增17.5%),其他提取物营收5.7亿元(同减3.55%)。

合成生物业务推进顺利,配方应用进展顺利

合成生物业务甜菊糖苷RM2通过美国FDA GRAS认证,国内食品添加剂新品种申报处于最后审核阶段,2025年在上海筹建合成生物研发中心,2026年将继续推进专业团队建设。在配方应用领域,持续推进新品新场景拓展,2025年全年累计完成客户配方调试项目112项,研发落地应用产品及复配配方189个,实现配方销售收入1.15亿元。

盈利预测

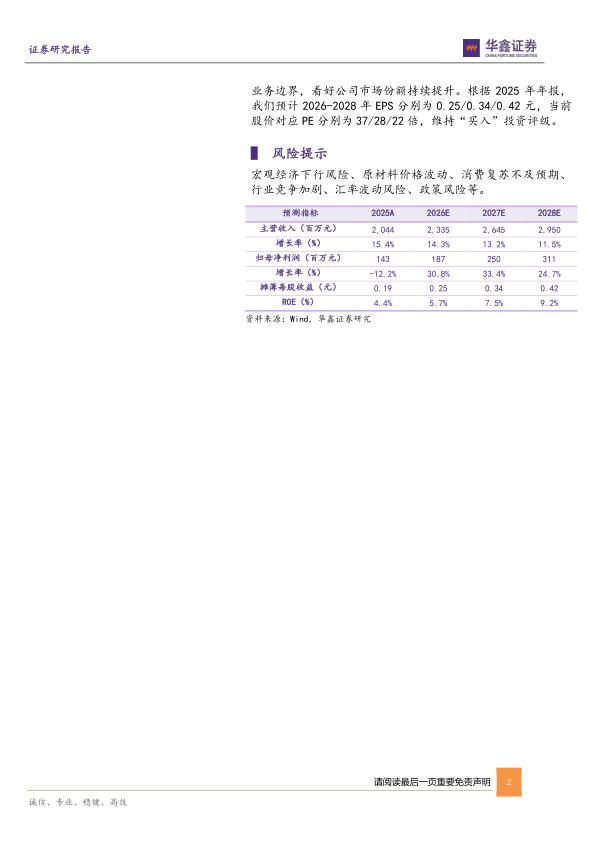

公司作为植物提取行业领军企业,借助研发/工艺/管理优势持续打造核心竞争力,甜叶菊新工厂投产后可解决中长期产能瓶颈,除此之外,合成生物领域利用主业协同优势,拓展业务边界,看好公司市场份额持续提升。根据2025年年报,我们预计2026-2028年EPS分别为0.25/0.34/0.42元,当前股价对应PE分别为37/28/22倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、原材料价格波动、消费复苏不及预期、行业竞争加剧、汇率波动风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用