中心思想

新冠疫情驱动业绩爆发式增长

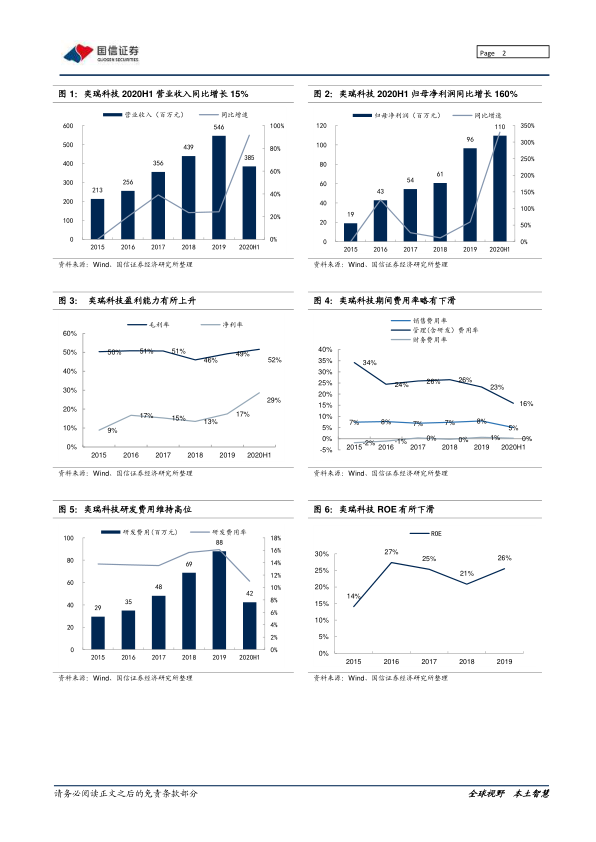

奕瑞科技2020年上半年业绩呈现显著增长态势,主要受益于新冠疫情导致全球对移动式DR设备的紧急需求激增。数据显示,公司20H1实现营收3.85亿元,同比增长91.67%;归母净利润1.10亿元,同比增幅高达330.28%。这一增长不仅源于短期疫情红利,更体现了公司作为数字化X线探测器国内龙头的快速响应能力和规模化效应。毛利率同比提升1.69个百分点至51.58%,净利率大幅提升16.19个百分点至28.64%,同时期间费用率显著下降(管理/研发/销售/财务费用率分别下降4.06/9.41/4.36/0.75个百分点),表明营收规模化效应有效摊薄了固定成本,盈利质量持续优化。

国产替代趋势下市占率快速提升

公司凭借高性价比产品和完善的售后服务,持续打破国外品牌在数字化X线探测器领域的垄断。2017-2019年全球医疗应用市占率从8.09%提升至12.91%,国内市场份额已居首位。全球市场规模预计从2018年的17.4亿美元增长至2024年的24.5亿美元,医疗应用占比约74%,为公司提供了广阔增长空间。客户覆盖柯尼卡、西门子、飞利浦、上海联影、万东医疗等国内外知名厂商,进口替代逻辑清晰。

主要内容

业绩分析:营收与利润高增,盈利能力提升

上半年业绩表现

公司20H1实现营收3.85亿元(同比+91.67%),归母净利润1.10亿元(同比+330.28%),主要因新冠疫情期间移动式DR设备需求爆发。毛利率51.58%(同比+1.69pct),净利率28.64%(同比+16.19pct),费用率大幅下降(管理/研发/销售/财务费用率分别为4.89%/15.90%/5.01%/0.20%,同比变动-4.06/-9.41/-4.36/-0.75pct),营收增长产生显著规模化效应。

前三季度业绩预估

公司预计2020年1-9月营收5.25-5.85亿元(同比+67%-87%),归母净利润1.35-1.60亿元(同比+293%-366%);单季度20Q3营收1.40-2.00亿元(同比+24.33%-77.62%),归母净利润0.25-0.50亿元(同比+168.82%-437.63%),显示疫情红利持续释放。

业务与市场:数字化X线探测器龙头,全球份额持续提升

主营产品与收入结构

公司主营数字化X线探测器,属X线影像设备核心零部件。2019年普放有线/无线系列收入分别为2.01/2.75亿元,同比-4.19%/+61.72%,收入占比38.59%/52.91%,无线系列为增长主动力。地区结构上,2019年境内/境外收入2.33/2.87亿元,占比44.73%/55.27%,海外市场收入略高。

市场空间与竞争格局

全球数字化X线探测器市场从2018年17.4亿美元增至2024年24.5亿美元,医疗应用约占74%。行业技术壁垒高、集中度较高,奕瑞科技凭借性价比优势加速国产替代,2017-2019年全球市占率从8.09%提升至12.91%。客户包括柯尼卡、西门子、飞利浦、上海联影、万东医疗、蓝韵影像、东软医疗等国内外知名厂商。

投资建议与风险:首次覆盖给予“买入”评级

盈利预测与估值

预计2020-22年归母净利润2.09/2.59/3.19亿元,对应PE 58/47/39倍。基于研发实力强、产品性价比优势明显、进口替代及品类扩张逻辑,首次覆盖给予“买入”评级。

风险提示

包括行业竞争加剧、新业务拓展不及预期、技术被赶超风险。警惕疫情后需求回归常态化带来的增速放缓。

总结

高成长性与国产替代逻辑验证

报告充分展示了奕瑞科技凭借核心技术优势在疫情特殊时期实现业绩爆发,并通过规模化效应显著提升盈利能力。同时,公司作为国内X线探测器龙头,在中高端市场持续打破外资垄断,全球市占率快速攀升,国产替代逻辑得到验证。客户结构覆盖国内外一线医疗设备厂商,市场拓展具有可持续性。

未来增长动力与风险并存

展望2020-2022年,预计公司将受益于X线探测器进口替代进程加速及产品品类扩张,业绩有望保持高速增长(预测2020-22年净利润复合增长率约38.7%)。然需关注疫情后DR设备需求可能回归常态、行业竞争加剧导致价格压力、技术迭代风险等因素。当前估值对应2020年PE约58倍,高于同行业可比公司均值(2020年PE约89倍),但考虑到公司高成长性,仍具备一定配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用