中心思想

化工行业弱势分化,关注结构性机会

本报告核心观点认为,当前基础化工行业整体仍处于弱势,受过去两年产能扩张和需求偏弱影响,各细分子行业业绩涨跌不一。然而,部分产品如对硝基氯化苯(9.09%)、三氯乙烯(7.32%)等出现明显反弹,而工业级碳酸锂(-14.91%)、电池级碳酸锂(-14.72%)等跌幅较大,表明行业内部呈现分化格局。报告强调,在地缘局势导致国际油价震荡(布伦特原油68.05美元/桶,周跌3.73%;WTI原油63.55美元/桶,周跌2.55%)的背景下,应聚焦于结构性投资机会。

油价下行周期下的投资主线

报告明确建议关注四条投资主线:一是草甘膦行业有望进入景气周期,受益于海外补库存和价格低点反弹;二是竞争格局优良、具备成长性的润滑油添加剂(瑞丰新材)和煤制烯烃(宝丰能源)等个股;三是纯内需驱动的化学肥料行业(氮肥、磷肥、复合肥),需求刚性且受关税影响较小;四是高股息资产,尤其是中国石化等“三桶油”及民营大炼化(荣盛石化、恒力石化),深度受益油价下行带来的原材料成本下降。

主要内容

1. 化工行业投资建议

行业跟踪

- 国际油价震荡上涨,地炼汽柴温和上行:伊朗局势扰动油价,布伦特原油68.05美元/桶,WTI 63.55美元/桶。地炼汽油均价7211元/吨(+0.74%),柴油5730元/吨(+0.03%)。

- 高价出货承压,丙烷市场高位震荡:丙烷均价4910元/吨(+1.14%),成本支撑仍存,下游备货需求但高价抑制成交。

- 市场供需双弱,喷吹煤市场价格延续稳价:全国喷吹煤参考价926元/吨,供需均有减弱预期,煤矿调价意愿不强。

- 聚乙烯市场弱势下行,聚丙烯粉料市场价格小幅下跌:LLDPE均价6835元/吨(-1.46%),聚丙烯粉料受期货下跌及备货尾声影响下滑。

- 周内PTA市场震荡走弱,涤纶长丝市场走势震荡:PTA均价5186.43元/吨(-1.63%),涤纶POY均价7070元/吨(+200元/吨),但下游需求萎缩。

- 尿素市场呈高位震荡格局,原料端支撑强劲延续:尿素均价1759元/吨(+0.34%),农业备货持续,复合肥稳中局部上行。

- 聚合MDI市场整理运行,TDI市场低价收紧上行:聚合MDI均价13900元/吨(+0.36%),TDI均价14512元/吨(+2.2%),供方挺价但需求疲软。

- 磷矿石市场延续平静气氛,价格重心持稳:30%品位磷矿石均价1016元/吨,供应收缩,需求稳健。

- 节前交投清淡,EVA市场窄幅整理:EVA均价10222元/吨(-0.03%),下游放假,成交乏力。

- 下游备货基本完成,纯碱现货价格个别阴跌调整:轻质纯碱1124元/吨(-1.32%),重质纯碱1258元/吨(-0.16%)。

- 钛白粉市场节前收官,需求停滞价格持稳:硫酸法金红石型钛白粉均价13351元/吨,供需两弱,有价无市。

- 制冷剂R134a市场高位稳定,制冷剂R32市场强势坚挺:R134a参考价57000元/吨,R32参考价62000-63000元/吨,配额约束下供需紧平衡。

1.1 个股跟踪

重点覆盖公司包括万华化学(买入)、博源化工(买入)、凯美特气(买入)、新洋丰(买入)等,详细分析了各公司2025上半年业绩、费用控制、产能扩张及盈利预测。

1.2 华鑫化工投资组合

2026年2月月度组合包括桐昆股份(20%)、中国海油(20%)、中国石化(20%)、东方盛虹(20%)、振华股份(20%),截至2026-02-09,组合收益率-0.56%,行业收益率-0.67%,超额收益率0.11%。

2. 对硝基氯化苯、三氯乙烯等涨幅居前,工业级碳酸锂、电池级碳酸锂等跌幅较大

本周涨幅居前品种:对硝基氯化苯(安徽,9.09%)、三氯乙烯(华东,7.32%)、三聚氰胺(中原大化,7.27%)、PS(HIPS/CFR东南亚,5.86%)、己二酸(华东,5.18%)、液氯(华东,4.79%)、VCM(CFR东南亚,4.65%)、PVA(国内聚乙烯醇,4.43%)、焦炭(山西,4.02%)、硫酸(双狮105%,3.70%)。

本周跌幅居前品种:环氧丙烷(华东,-3.90%)、炭黑(江西黑豹,-4.35%)、MEG华东(华东,-4.59%)、锂电池电解液(全国均价,-5.80%)、醋酸酐(华东,-6.18%)、硝酸(安徽98%,-7.41%)、煤焦油(江苏,-8.43%)、天然气(NYMEX期货,-10.44%)、电池级碳酸锂(新疆,-14.72%)、工业级碳酸锂(青海,-14.91%)。

3. 重点覆盖化工产品价格走势

提供了63幅图表,涵盖原油、石脑油、汽柴油、纯碱、烧碱、液氯、纯苯、甲醇、醋酸、苯乙烯、MDI、TDI、尿素、氯化钾、PTA、涤纶、制冷剂等主要化工产品的价格及价差走势,数据时间跨度为2025/2/6至2025/11/6。

4. 风险提示

(1)下游需求不及预期;(2)原料价格或大幅波动;(3)环保政策大幅变动;(4)推荐关注标的业绩不及预期。

总结

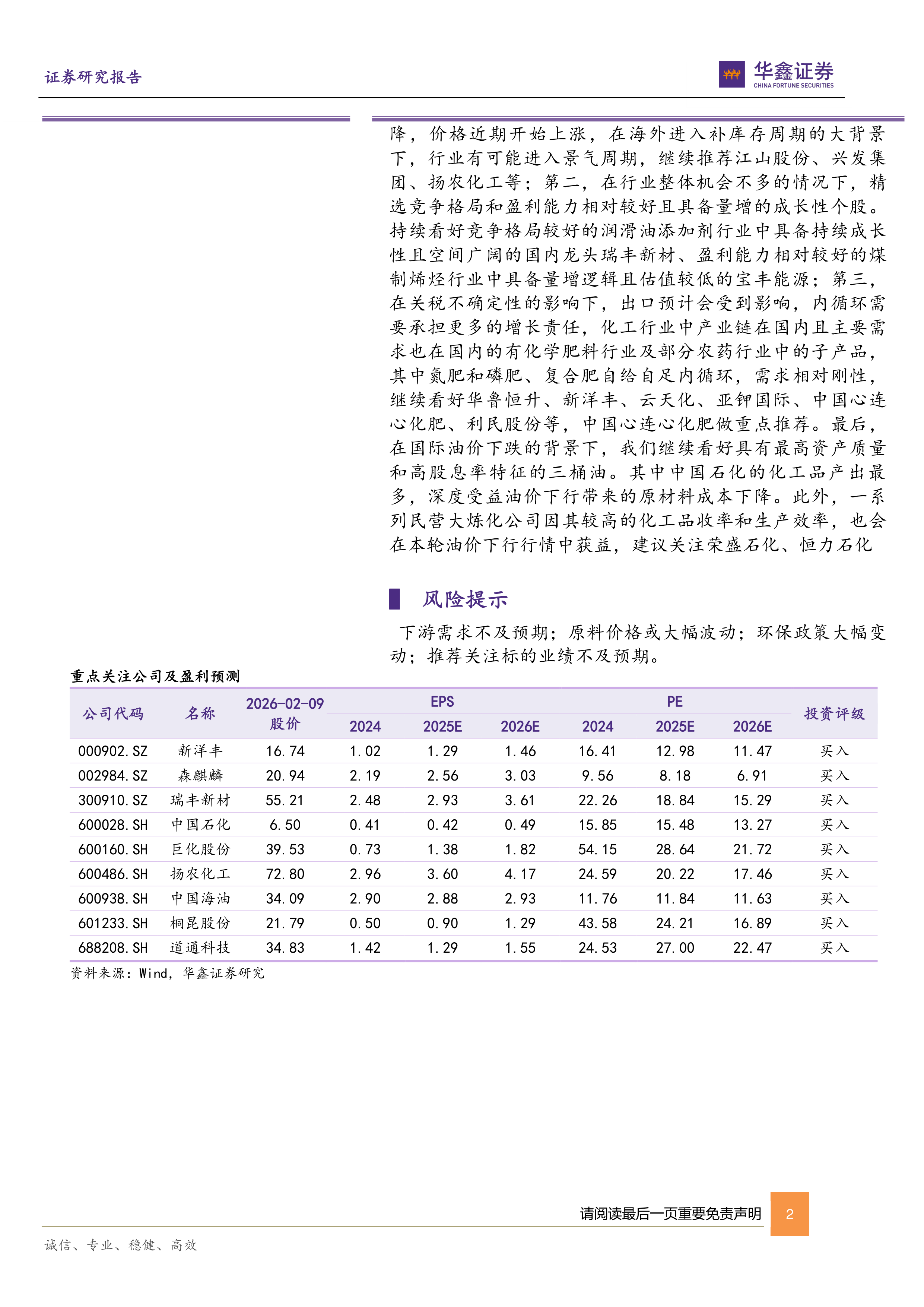

本报告基于对基础化工行业近期价格波动、国际油价走势(布伦特68.05美元/桶,WTI 63.55美元/桶)及行业三季报业绩的分析,指出化工行业整体仍处于弱势周期,但结构性机会显现。价格端,对硝基氯化苯(+9.09%)、三氯乙烯(+7.32%)等产品反弹明显,而碳酸锂(-14.91%)、天然气(-10.44%)等跌幅较大,反映供需分化和产能周期影响。投资策略上,建议重点关注四条主线:一是草甘膦行业(江山股份、兴发集团、扬农化工)的景气反转机会;二是竞争格局优良的成长性个股(瑞丰新材、宝丰能源);三是纯内需驱动的化肥行业(华鲁恒升、新洋丰、云天化、亚钾国际等);四是高股息资产如中国石化及民营大炼化(荣盛石化、恒力石化)。报告维持基础化工行业“推荐”评级,并给出9只重点买入标的(新洋丰、森麒麟、瑞丰新材、中国石化、巨化股份、扬农化工、中国海油、桐昆股份、道通科技)及其盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用