中心思想

内生增长与外延并购双轮驱动,构建种业巨头成长路径

隆平高科凭借其在水稻种子领域的绝对技术优势(2017年国审新品占比34.27%),以及玉米种子业务的内生研发突破与外延并购扩张,实现了营收与净利润的高速增长。公司通过“3+X”品类扩张和“国内+海外”同步战略,有望在2019年进入全球种业前七。分析师认为,公司研发实力与资本运作能力突出,营收增长有力且费用控制得当,对标国际种业巨头估值,维持“强烈推荐”评级。

短期扰动不改长期逻辑,战略布局卡位政策红利

虽然2018年一季度归母净利润同比下降2.84%,但扣除湖南耕地开发有限公司的并表影响后,实际同比增长28.92%,显示核心业务增长强劲。同时,中美贸易战和海南自贸区政策为公司带来战略性机遇,有望推动大豆替代作物种植面积扩大及种质资源引进,进一步巩固公司在全球种业的地位。

主要内容

一、事件概述

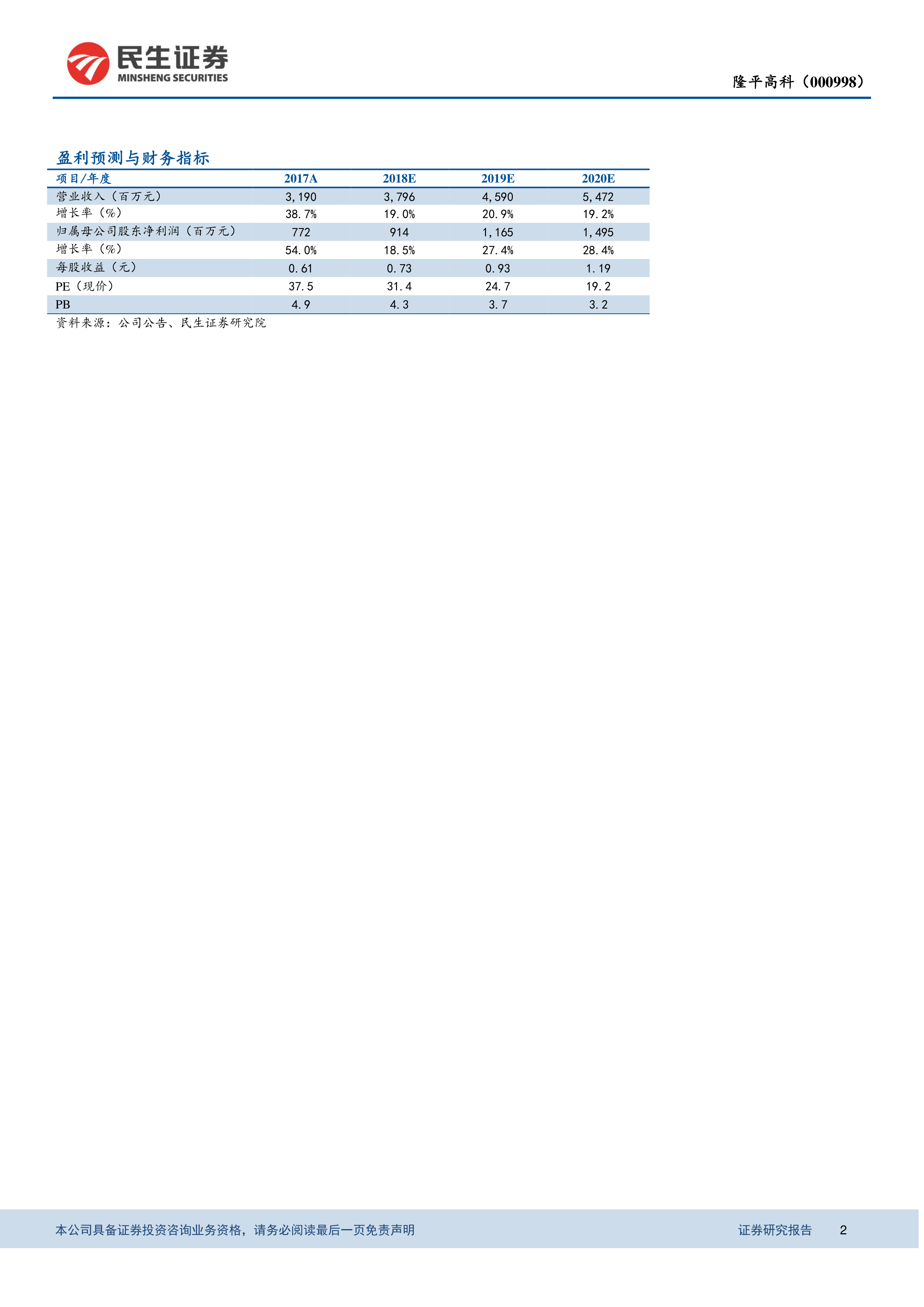

公司发布2017年年报和2018年一季报:2017年营收31.90亿元,同比增长38.73%,归母净利润7.72亿元,同比增长54.00%;2018年一季度营收8.14亿元,同比下降0.69%,归母净利润2.25亿元,同比下降2.84%。扣除湖南耕地开发有限公司的并表影响(2017年一季度贡献5700万净利润,2018年无贡献),18年一季度归母净利润实际同比增长28.92%。

二、分析与判断

杂交水稻优势显著,海外扩张商业化推广在即

公司“隆两优”、“晶两优”新品种抗性突出、米质优秀,保持高速增长,2017/2018销售季总销量预计达2400万公斤,同比增长71%,助推全年水稻种子销售量/营收同比增42%/42%。2017年公司水稻占当期通过国审新品种总数的34.27%,预计2019年国内市占率提升至40%。海外市场方面,东南亚潜在市场空间30亿以上,公司已在菲律宾有1个水稻品种通过国家审定,在印度有1个品种完成商业化生产准备,海外市场值得期待。

内生+外延突破玉米,推进“3+X”品类扩张

公司以市场空间达150亿以上的玉米种子作为品类扩张突破口。内生方面,2017年将玉米业务科研管理上移至集团总部,共有11个玉米新品种通过国家审定,全国占比6.38%。外延方面,先后控股湖北惠民、联创种业,联合中信农业产业基金收购陶氏化学巴西特定玉米种子业务,与先进集团子公司联合设立先隆生物科技开展玉米种子研发。预计公司玉米种子业务具备持续成长能力。

中美贸易战、海南自贸区聚焦种业,全球第九只是起点

中美潜在贸易战有望推动大豆替代作物种植面积,海南自贸区提出打造全球动植物种质引进中转基地,国内种业龙头将承担维护农产品安全责任。目前全球种业前十公司营收分为三个层次(2-5亿欧、13-25亿欧、75-100亿欧),公司2017年排名第九,随着“3+X”和“国内+海外”战略推进,有望在2019年触及第一层次上限,进入全球前七。

三、盈利预测与投资建议

公司营收增长有力,费用控制得当。预计2018-2020年EPS分别为0.73元、0.93元、1.19元,对应PE为31.4倍、24.7倍、19.2倍,对标国际种业巨头35-40倍估值水平,维持“强烈推荐”评级。

四、风险提示

销售推广不及预期、自然灾害发生、农产品价格大幅下降、贸易战潜在影响。

总结

隆平高科在2017年实现了营收和净利润的高速增长,核心驱动力来自杂交水稻种子的强劲销售和玉米种子的内外协同拓展。公司通过强大的研发实力(国审品种占比高)和精准的外延并购(收购联创、巴西业务等),不断巩固和扩大其在国内外种业市场的份额。虽然2018年一季度因非经常性损益因素导致利润微降,但核心业务利润仍实现近29%的同比增长。在政策红利(海南自贸区、贸易战)和行业整合趋势下,公司有望从全球第九位进一步跃升。分析师基于稳健的财务预测和估值对比,给出了“强烈推荐”的投资评级,认为公司中长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用