中心思想

业绩符合预期,产品落地加速,激励计划保障未来

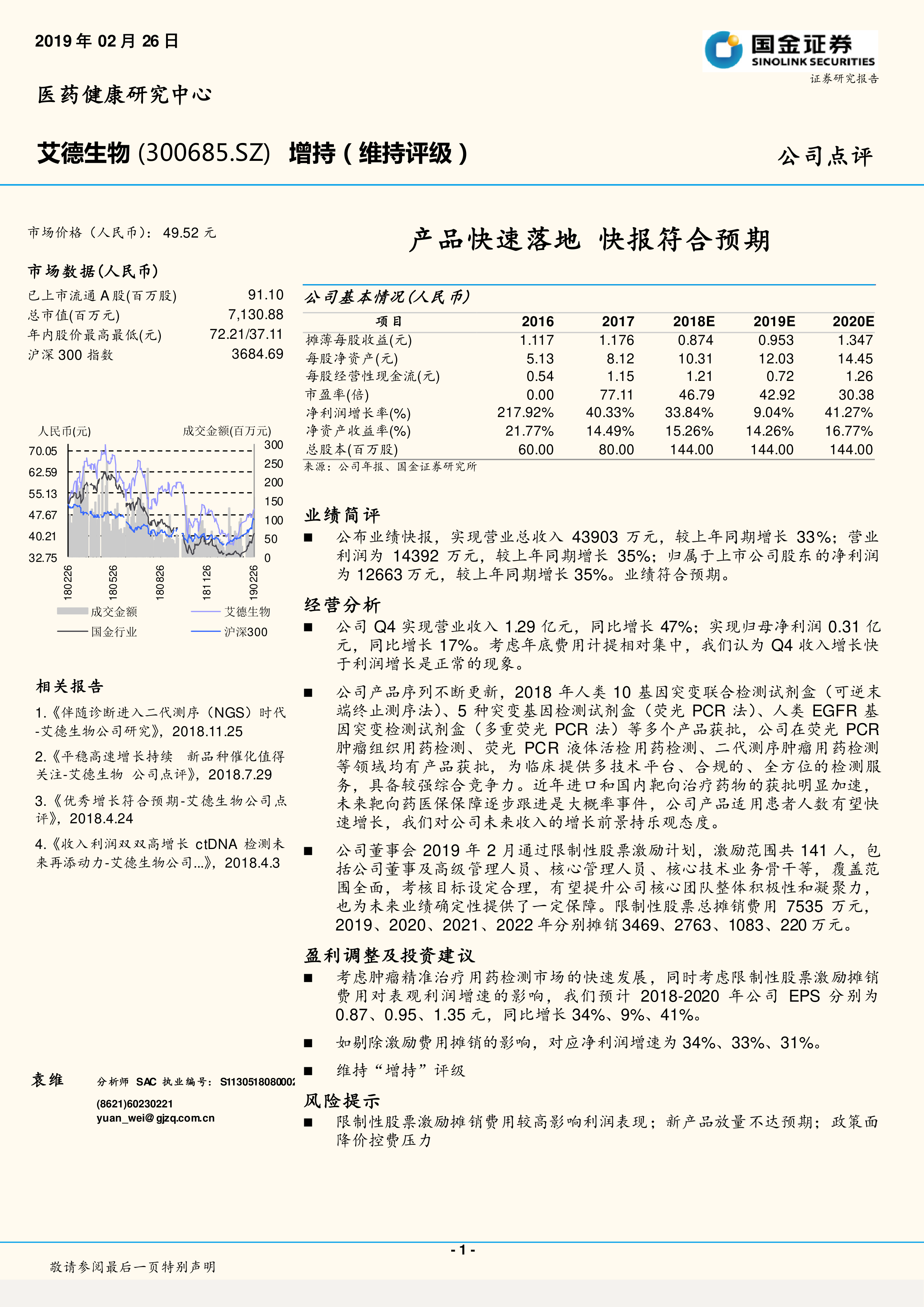

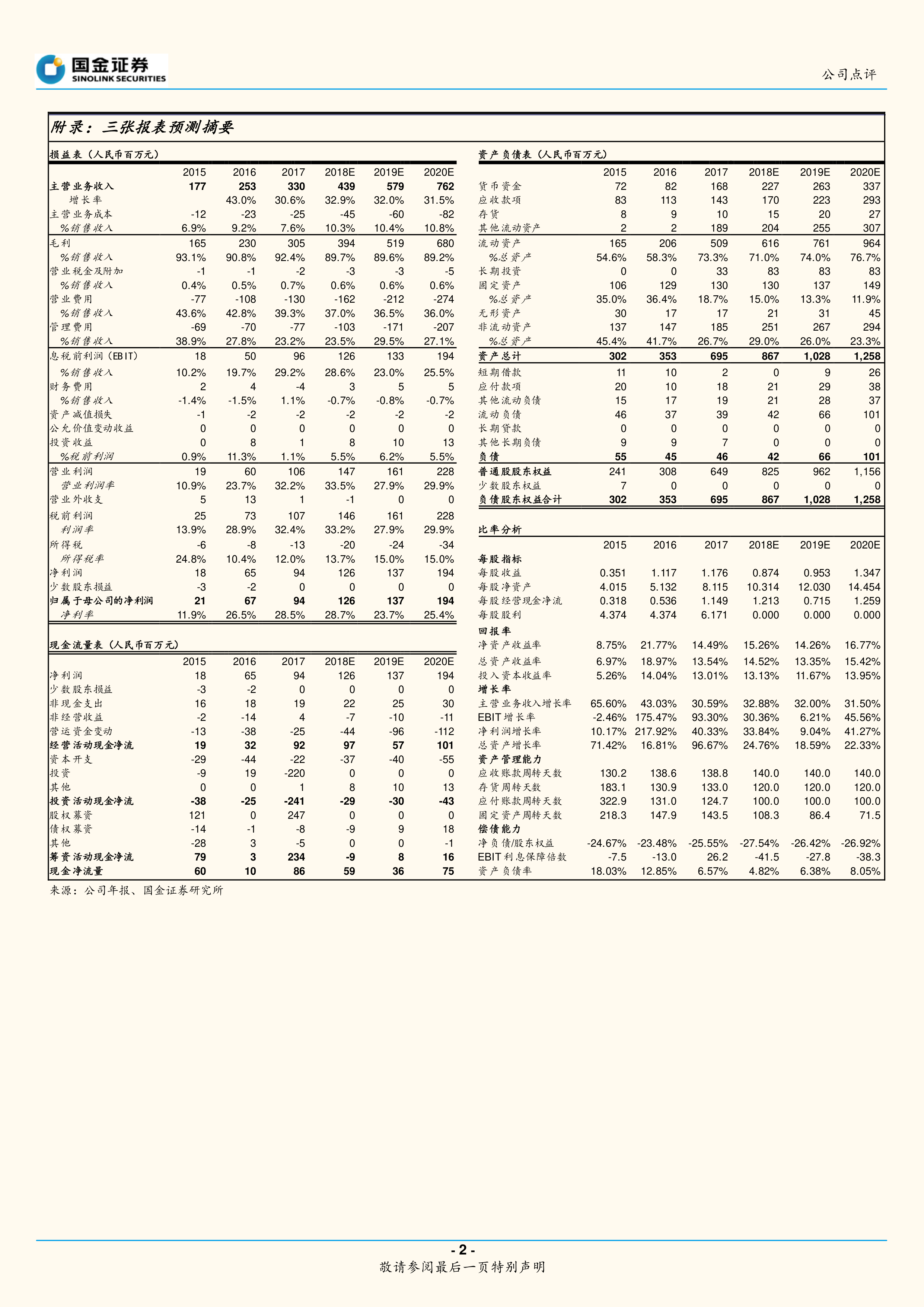

根据2018年业绩快报,公司实现营业总收入4.39亿元,同比增长33%;归母净利润1.27亿元,同比增长35%,完全符合预期。其中Q4单季收入增速高达47%,显示产品落地明显加速,但利润增速仅为17%,主要源于年底费用集中计提。公司在荧光PCR、液体活检及二代测序(NGS)等多技术平台均有产品获批,构建了全方位的竞争壁垒;同时,限制性股票激励计划覆盖141名核心人员,摊销费用虽在短期压制表观利润,却有望提升团队凝聚力并确保业绩确定性。

维持“增持”评级,长期成长逻辑坚实

综合考虑靶向药物获批加速及医保保障跟进趋势,公司适用患者人群有望快速扩大,收入增长前景乐观。剔除激励摊销影响后,2018-2020年净利润增速分别为34%、33%、31%,增长稳定。基于此,维持“增持”评级,核心风险包括摊销费用较高、新产品放量不达预期及政策降价压力。

主要内容

业绩快报:稳健增长,符合预期

公司2018年实现营业总收入4.39亿元(同比+33%),营业利润1.44亿元(同比+35%),归母净利润1.27亿元(同比+35%)。Q4单季收入1.29亿元(同比+47%),归母净利润0.31亿元(同比+17%);收入增速快于利润增速,主要因年末费用计提集中,属于正常现象。

经营分析:产品布局完善,股权激励护航

- 多技术平台获批,综合竞争力提升:2018年公司“人类10基因突变联合检测试剂盒(可逆末端终止测序法)”“5种突变基因检测试剂盒(荧光PCR法)”等多产品获批,覆盖肿瘤组织用药检测、液体活检及NGS用药检测,为临床提供合规、多平台的全面检测服务。近年进口与国内靶向药获批加速,未来医保跟进概率大,产品适用患者人数有望快速增长。

- 限制性股票激励凝聚核心团队:董事会于2019年2月通过激励计划,覆盖董监高及核心骨干共141人,总摊销费用7535万元,其中2019-2022年分别摊销3469、2763、1083、220万元。合理的考核目标有望提升团队积极性和凝聚力,并为未来业绩提供确定性保障。

盈利调整及投资建议:激励摊销影响表观,核心利润增速稳健

考虑肿瘤精准治疗用药检测市场的快速发展及限制性股票激励摊销费用影响,预计2018-2020年EPS分别为0.87、0.95、1.35元,同比增速分别为34%、9%、41%。若剔除激励费用摊销,对应净利润增速分别为34%、33%、31%,增长持续稳定。维持“增持”评级。

风险提示:关注摊销费用与政策压力

公司面临的主要风险包括:限制性股票激励摊销费用较高(2019年摊销3469万元),对表观净利润有较大冲击;新产品放量可能不达预期;医保控费及降价压力可能影响产品定价空间。

总结

本报告基于艾德生物2018年业绩快报,全面分析了公司在产品落地、激励计划及投资前景方面的关键信息。2018年营收与利润均实现35%左右增长,Q4收入加速,表明新产品推广顺利。公司凭借荧光PCR、液体活检及NGS多平台产品矩阵,在伴随诊断领域具备差异化竞争优势,且靶向药物及医保政策利好有望持续扩大市场空间。股权激励虽带来短期摊销压力,却显著增强了核心团队的稳定性。盈利预测显示,剔除激励影响后核心净利润增速维持在30%以上,基本面稳健。综合行业趋势与公司竞争力,维持“增持”评级,同时提示需关注摊销费用、新品放量及政策调整等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用