中心思想

公司2019H1收入增长稳健,但利润端受股权激励摊销影响增速放缓

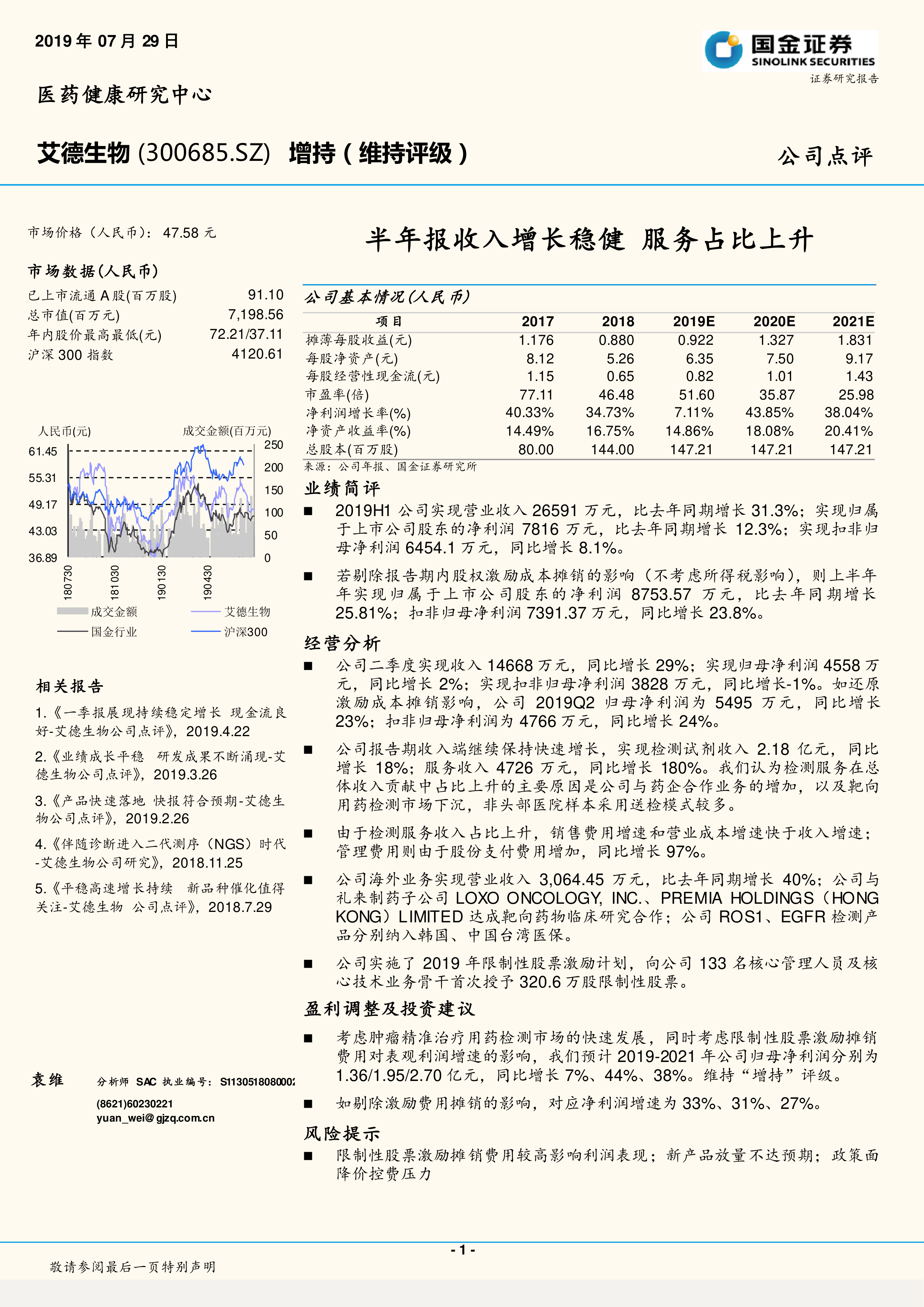

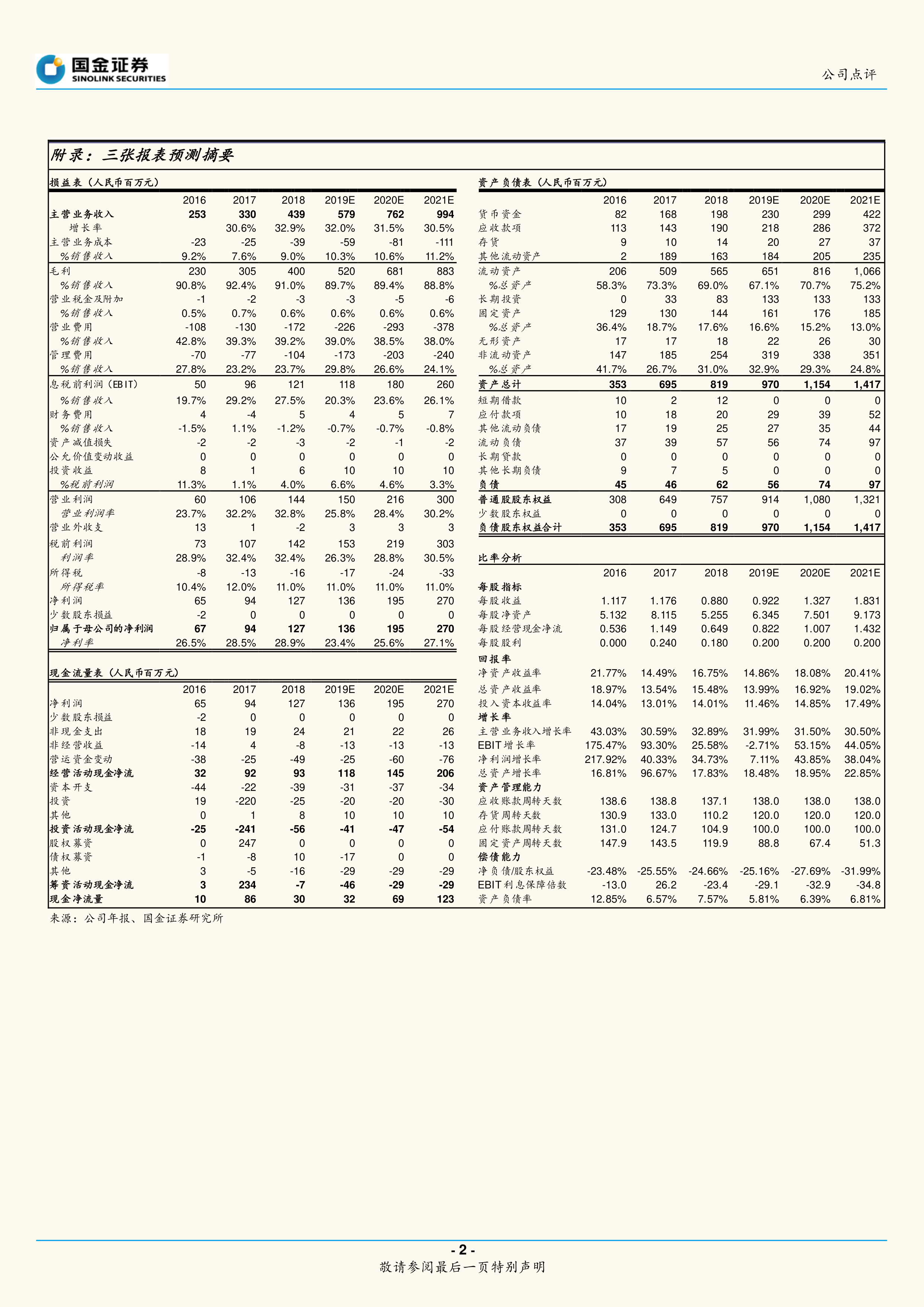

2019年上半年,公司实现营业收入2.66亿元,同比增长31.3%,收入端保持较快增长。但归属于上市公司股东净利润同比增长仅12.3%,扣非净利润同比增长8.1%,若剔除股权激励成本摊销影响,则归母净利润同比增长25.81%,扣非净利润同比增长23.8%。利润增速显著低于收入增速,主要由于股权激励摊销费用以及检测服务收入占比提升带来的成本和费用结构性变化。

检测服务业务高速增长,海外市场拓展与药企合作持续推进

报告期内,检测服务收入4726万元,同比增长180%,在总收入中占比明显上升,主要得益于与药企合作业务增加以及靶向用药检测市场向非头部医院下沉。同时,公司海外业务收入3064万元,同比增长40%,ROS1、EGFR检测产品分别纳入韩国、中国台湾医保,并与礼来子公司等达成临床研究合作,国际化布局稳步推进。

主要内容

业绩简评

- 2019H1收入2.66亿元,同比增长31.3%;归母净利润7816万元,同比增长12.3%;扣非归母净利润6454.1万元,同比增长8.1%。

- 剔除股权激励成本摊销影响后,归母净利润8753.57万元,同比增长25.81%;扣非归母净利润7391.37万元,同比增长23.8%。

- 2019Q2单季度收入1.47亿元,同比增长29%;归母净利润4558万元,同比增长2%;扣非归母净利润3828万元,同比下降1%。还原激励成本摊销后,Q2归母净利润同比增长23%,扣非净利润同比增长24%。

经营分析

- 检测试剂收入2.18亿元,同比增长18%;检测服务收入4726万元,同比增长180%。服务收入占比上升,原因包括与药企合作增加以及靶向用药检测市场下沉,非头部医院送检模式增多。

- 由于服务收入占比上升,销售费用增速和营业成本增速快于收入增速;管理费用因股份支付费用增加同比增长97%。

- 海外业务实现收入3064.45万元,同比增长40%;与礼来子公司LOXO ONCOLOGY及PREMIA HOLDINGS达成靶向药物临床研究合作;ROS1、EGFR检测产品分别纳入韩国、中国台湾医保。

- 公司实施2019年限制性股票激励计划,向133名核心管理人员及核心技术人员首次授予320.6万股限制性股票。

盈利调整及投资建议

- 考虑肿瘤精准治疗用药检测市场快速发展及股权激励摊销费用影响,预计2019-2021年归母净利润分别为1.36/1.95/2.70亿元,同比增长7%/44%/38%。维持“增持”评级。

- 若剔除激励费用摊销影响,对应净利润增速分别为33%/31%/27%。

风险提示

- 限制性股票激励摊销费用较高,可能影响短期利润表现。

- 新产品放量不达预期,市场推广存在不确定性。

- 政策面降价控费压力,对检测服务价格和盈利能力造成潜在影响。

总结

艾德生物2019年半年报显示公司营业收入维持稳健增长,其中检测服务业务呈现爆发式增长,收入占比提升导致营业成本和销售费用增速快于收入增速,叠加股权激励摊销费用,表观净利润增速低于收入增速。剔除激励成本后净利润增速与收入增速基本匹配。海外业务积极拓展,与药企合作持续深化,产品入围海外医保体系。公司未来增长驱动力来自肿瘤精准治疗用药检测市场扩容、检测服务放量以及新产品推广,但需关注激励费用摊销对短期利润的拖累及政策控费风险。整体来看,公司基本面稳健,长期成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用