中心思想

业绩稳健增长,扣非净利符合预期

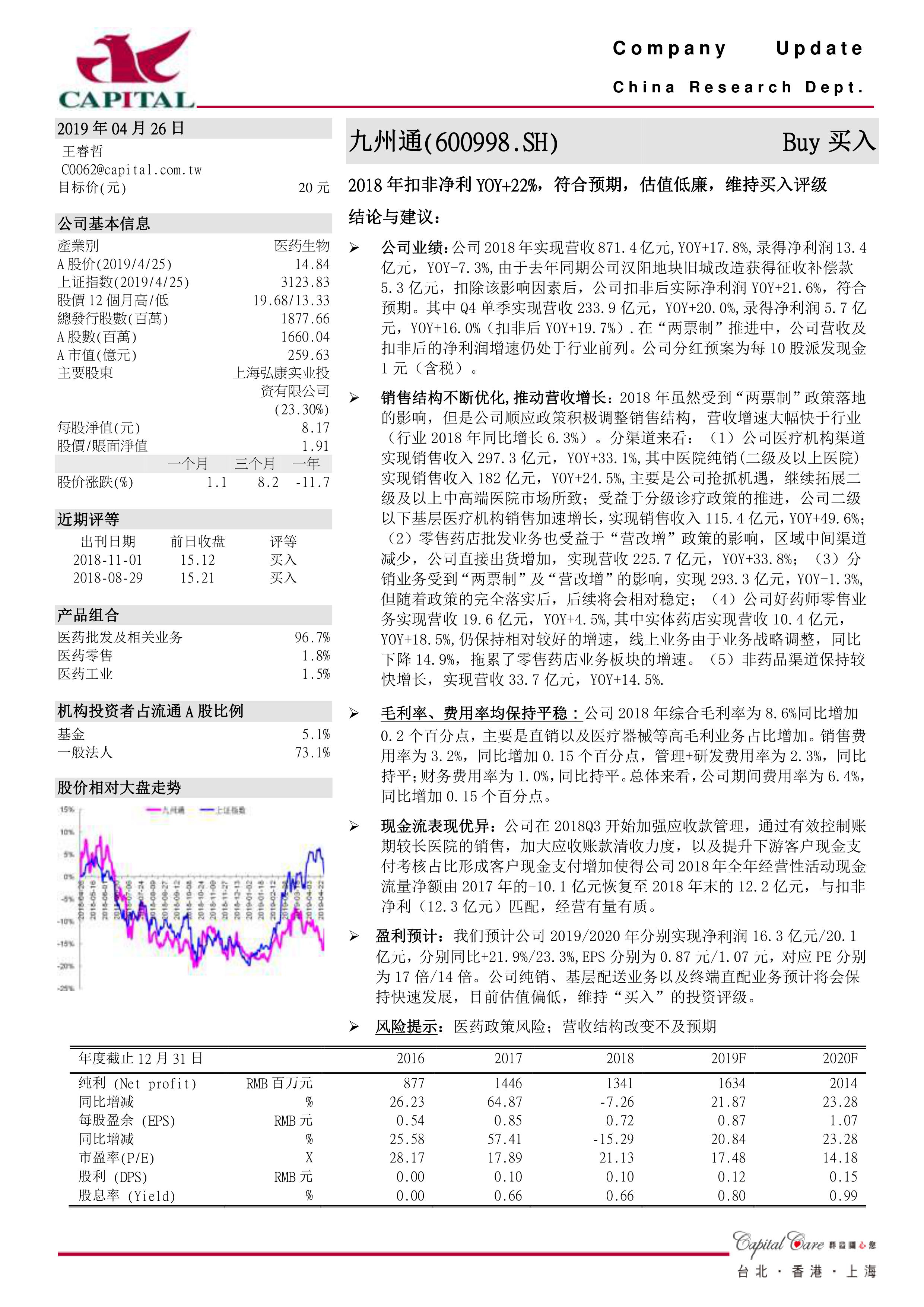

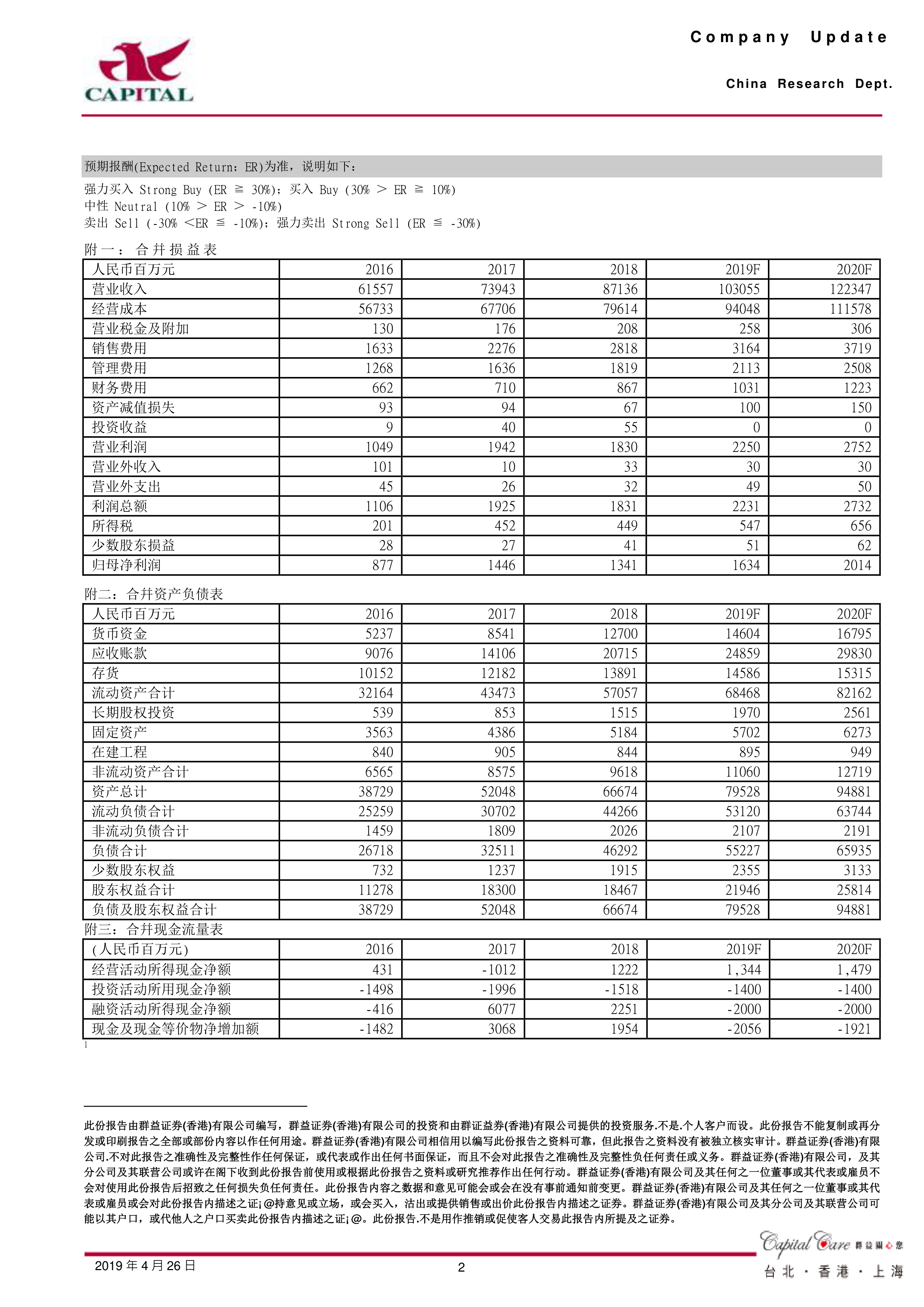

九州通2018年实现营收871.4亿元(YOY+17.8%),扣非净利润12.3亿元(YOY+21.6%),增速快于行业平均水平(行业营收同比+6.3%)。尽管受“两票制”政策影响,公司通过主动调整销售结构,实现有质量的增长,经营性现金流由负转正,经营质量显著改善。

结构优化驱动,估值偏低凸显投资价值

公司顺应政策变化,重点发展医疗机构纯销、基层配送及零售药店直配业务,高毛利业务占比提升带动毛利率微增。当前股价对应2019/2020年PE仅17倍/14倍,低于行业中枢,具备安全边际,维持“买入”评级。

主要内容

业绩概览:营收与扣非净利双增,Q4增速稳健

- 2018年营收871.4亿元(YOY+17.8%),扣非净利润12.3亿元(YOY+21.6%),符合预期。Q4单季营收233.9亿元(YOY+20.0%),扣非净利YOY+19.7%。

- 利润增速受上年汉阳地块补偿款(5.3亿元)基数影响,但剔除后实质增长强劲。分红预案为每10股派1元(含税)。

销售结构优化:医院纯销与基层配送快速放量

- 医疗机构渠道:营收297.3亿元(YOY+33.1%),其中二级及以上医院纯销182亿元(YOY+24.5%),二级以下基层医疗机构115.4亿元(YOY+49.6%),受益于分级诊疗推进。

- 零售药店批发:营收225.7亿元(YOY+33.8%),因“营改增”减少中间环节,直接出货增加。

- 分销业务:受“两票制”影响同比下降1.3%至293.3亿元,预计政策落地后趋稳。

- 零售业务:实体药店营收10.4亿元(YOY+18.5%),线上业务战略调整下降14.9%,整体零售增速放缓至4.5%。

- 非药品渠道:营收33.7亿元(YOY+14.5%),保持较快增长。

盈利能力与费用:毛利率微升,费用率基本平稳

- 综合毛利率8.6%(同比+0.2pct),因高毛利的直销、医疗器械占比提升。

- 销售费用率3.2%(+0.15pct),管理+研发费用率2.3%(持平),财务费用率1.0%(持平),期间费用率合计6.4%(+0.15pct),整体可控。

现金流健康:加强应收管理,经营质量显著改善

- 2018年经营性现金流净额由2017年的-10.1亿元转正至12.2亿元,与扣非净利润(12.3亿元)高度匹配。主要措施包括控制长账期医院销售、加大应收清收、提升客户现金支付考核比例。

盈利预测与估值:成长确定,估值偏低

- 预计2019/2020年净利润分别为16.3亿元/20.1亿元(YOY+21.9%/+23.3%),EPS 0.87元/1.07元,对应PE 17倍/14倍。

- 风险提示:医药政策风险、营收结构改变不及预期。

总结

业绩韧性凸显,结构优化成效显著

九州通在“两票制”冲击下,通过聚焦医疗机构纯销、基层配送及零售药店直配,实现营收与扣非净利20%左右增长,显著跑赢行业。高毛利业务占比提升带动毛利率微增,期间费用率保持平稳。

现金流改善支撑高质量增长,估值具吸引力

公司加强应收账款管理,经营性现金流由负转正,与利润匹配良好,经营质量提升。当前估值处于历史低位,2019年PE仅17倍,低于医药流通行业平均水平,考虑到公司渠道下沉与终端直配的成长空间,建议积极配置。

微信扫一扫-立即使用

微信扫一扫-立即使用