金域医学(603882)

事件:

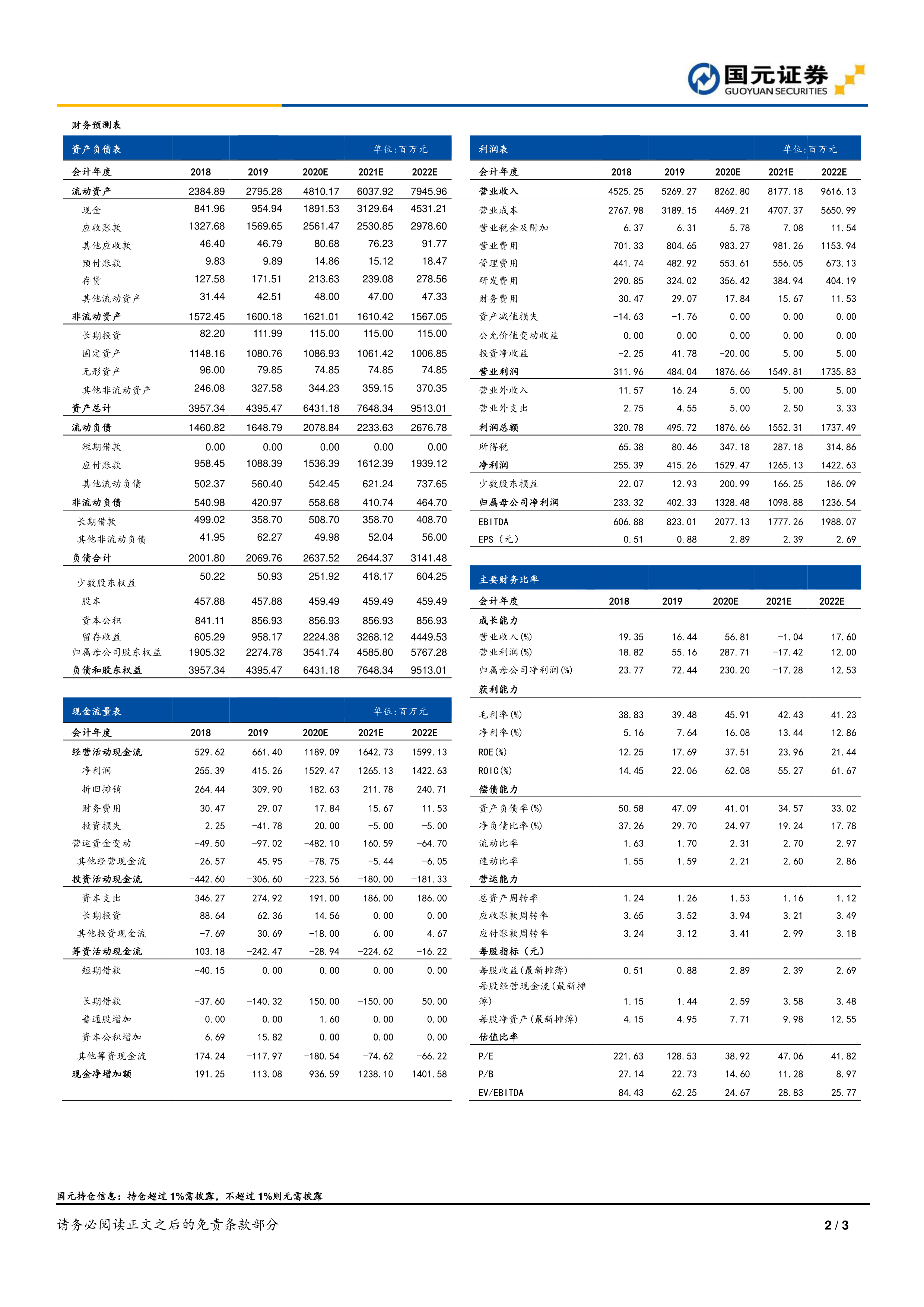

2020年10月27日,公司公告2020年三季度报告:报告期内实现营收23.53亿元,同比增长70.85%,归母净利润4.99亿元,同比增长238.74%,扣非归母净利润4.82亿元,同比增长396.36%。

国元观点:

Q3季度业绩超预期增长,扣非归母增长近4倍

公司Q3单季度业绩实现超预期增长,前三季度合计实现营收58.27亿元(+48.65%),归母净利润10.55亿元(+230.65%),扣非归母净利润10.20亿元(+293.16%),Q3季度业绩的超预期增长主要系常规业务恢复高增速与新冠检测带量的增量。Q3单季度毛利率达47.17%(+7.17pct),较Q2季度下降1.43pct,可能系新冠检测业务占比下降所致。经营性现金流达9.43亿元,同比增长158.51%,现金流大幅增长,资金充沛。

主营业务持续高质量发展,常规检测业务Q3同比增长21.91%

公司医学诊断服务板块1-9月累计实现营收55.91亿元,同比增长50.62%,板块毛利率45.74%(+5.88pct),板块净利率18.87%(+10.54pct),客户单产增长44.62%。扣除新冠业务,公司Q3单季度常规检测业务收入16.79亿元,同比增长21.91%,常规业务恢复高增速。1-9月公司三级医院收入(不含新冠)占比达30.50%(+2pct),盈利实验室达31家。各大重点疾病领域收入稳步增长,其中实体肿瘤、血液病、神经&临床免疫疾病三大业务板块表现亮眼,Q3季度同比增长分别为40.77%/38.58%/25.12%。

新冠检测累计2500万例,有望继续贡献增量

公司积极协助新冠检测工作,截至10月下旬,公司已在包括湖北、广东、北京、新建等全国30个省级区域开展核酸检测工作,累计核酸检测超过2500万例,日检产能可达25万例。国内疫情虽已基本得到控制,但小规模聚集性疫情仍肯能出现,新冠检测有望继续为公司业绩贡献增量。

投资建议与盈利预测

新冠疫情下,ICL行业价值突显,公司作为行业龙头优势显著。考虑新冠检测的增量影响,我们预计公司20-22年营业收入分别为82.63/81.77/96.16亿元,同比增长56.81%/-1.04%/17.60%,归母净利润13.28/10.99/12.37亿元,同比增长230.20%/-17.28%/12.53%,EPS为2.89(+1.09)/2.39(+0.31)/2.69(+0.29)元/股,对应PE39/47/42倍,维持“增持”评级。

风险提示

降价风险;疫情影响;子公司盈利不及预期;检验项目质量风险。

微信扫一扫-立即使用

微信扫一扫-立即使用