金域医学(603882)

事件:10月27日晚,公司发布2020年第三季度报告:公司2020年1-9月实现营业收入58.27亿元,同比增长48.65%;归母净利润10.55亿元,同比增长230.65%;扣非净利润10.20亿元,同比增长293.16%。经营性现金流同比提升158.51%至9.43亿元。

其中,2020年7-9月公司实现营业收入23.53亿元,同比增长70.85%;归母净利润4.99亿元,同比增长238.74%;扣非净利润4.82亿元,同比增长396.36%。

常规业务恢复明显:单季度收入同比增长22%

新冠肺炎疫情爆发后,公司先后在湖北、广东、吉林、北京等全国30个省市区开展新冠核酸检测,截至2020年9月底累计检测量超过2200万人份,其中Q3检测量接近1200万人份,核酸检测收入增长迅猛。

此外,随着国内疫情缓解,常规业务得到有效恢复和增长,Q3实现收入21.91%的同比增长(Q1同比下滑25.94%、Q2同比提升1.87%)。2020年1-9月医学诊断服务收入55.91亿元,同比增长50.62%。

客户结构优化:三级医院收入占比提升2pct,客户单产增长44.62%

公司注重高质量发展,项目结构、客户结构得到优化,1-9月三级医院收入占比30.50%、同步提升2pct,客户单产增长44.62%。整体毛利率同比提升5.88pct至45.74%,其中主营业务毛利率同比提升6.32pct至39.70%。

此外,由于省级实验室前期的跑马圈地进入收获期,固定资产投入和人员增长放缓,固定资产使用效率和人员效率提升;新建实验室相继实现减亏或扭亏,其中盈利实验室31家;此外,我们预计疫情期间线下学术推广活动和差旅费用均有减少,综合影响下销售费用率下降3.10pct至11.89%,管理费用率下降2.53pct至6.64%,净利率提升10.54pct至18.87%。

四季度新冠检测仍对业绩有较大贡献,长期来看ICL重要性提升

截至10月下旬,公司核酸检测累计超过2500万人份,全集团日检测产能达25万例,我们预计四季度核酸检测仍对业绩有较大贡献。

从长期角度来看,第三方医学检验机构依托产能规模大、技术力量强、冷链物流专业、资源调度易高效集中等优势,为打赢疫情防控阻击战提供强有力的检测支持,得到各级政府以及社会各界的广泛认可,为行业带来广阔的发展空间。

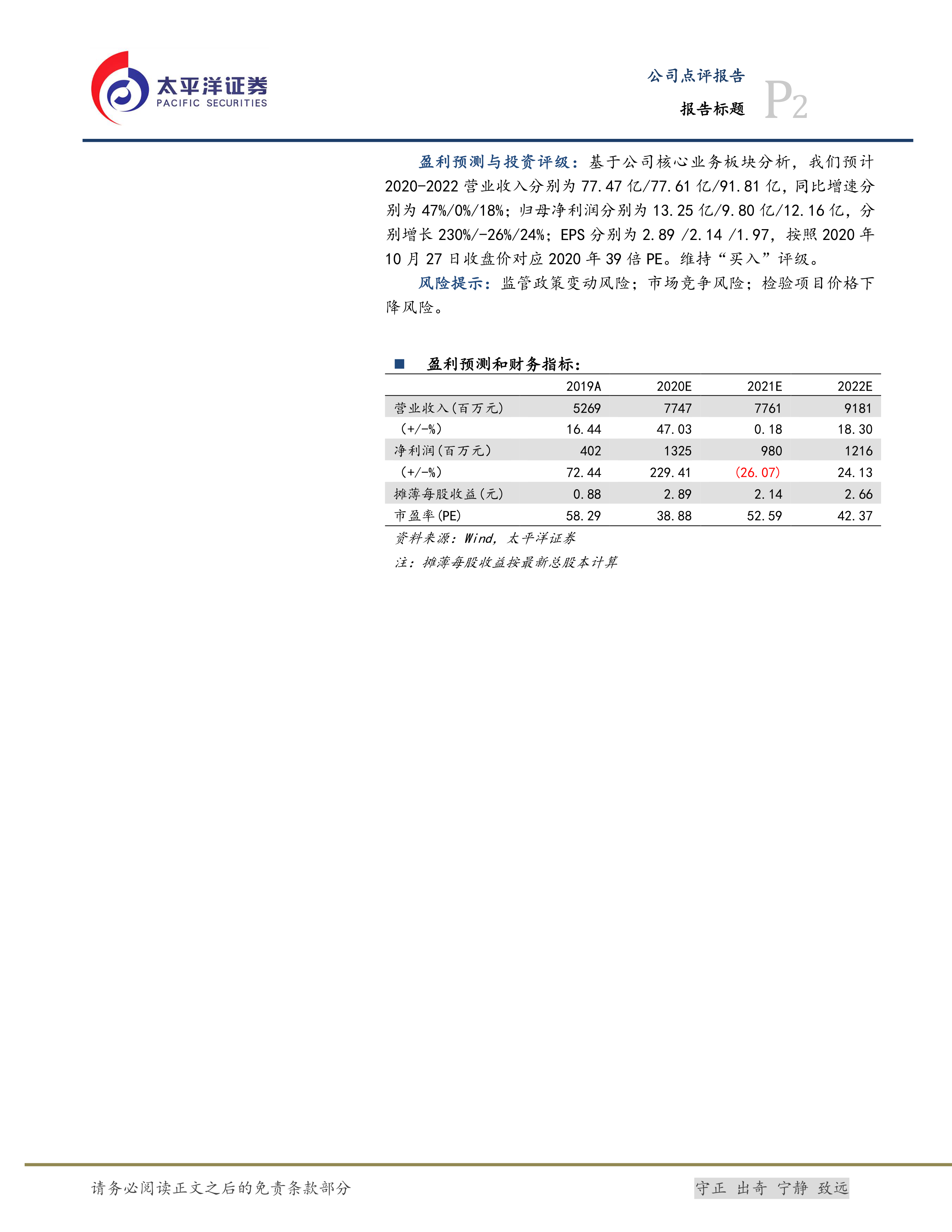

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2020-2022营业收入分别为77.47亿/77.61亿/91.81亿,同比增速分别为47%/0%/18%;归母净利润分别为13.25亿/9.80亿/12.16亿,分别增长230%/-26%/24%;EPS分别为2.89/2.14/1.97,按照2020年10月27日收盘价对应2020年39倍PE。维持“买入”评级。

风险提示:监管政策变动风险;市场竞争风险;检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用