中心思想

新冠试剂驱动业绩爆发,常规业务前景可期

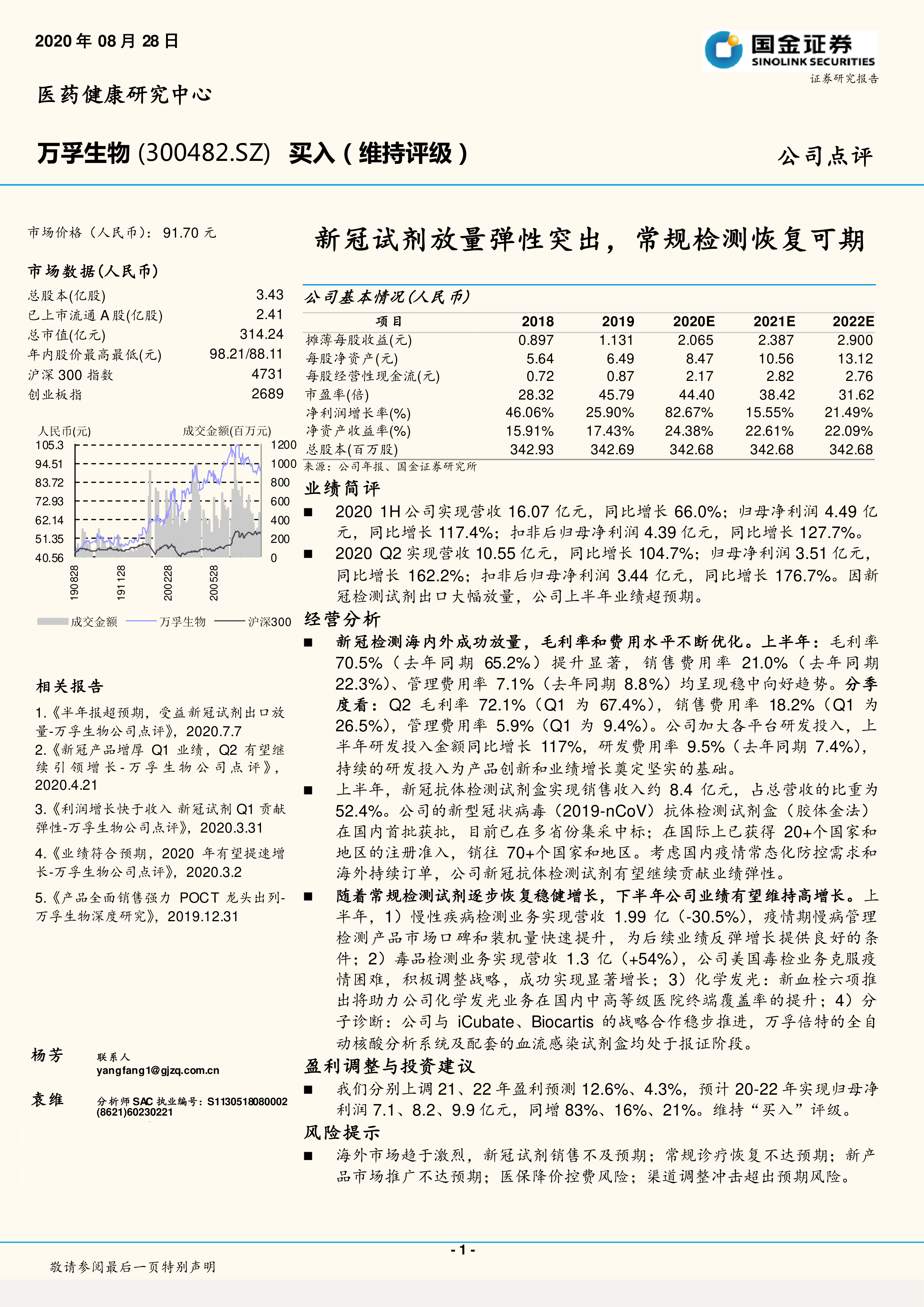

万孚生物2020年上半年实现营收16.07亿元(+66.0%),归母净利润4.49亿元(+117.4%),业绩超预期。核心驱动因素为新冠抗体检测试剂盒的大幅放量,该产品贡献约8.4亿元收入,占比总营收52.4%,且毛利率与费用率持续优化。同时,常规检测业务(如慢病管理、毒品检测)在疫情冲击后有望恢复稳健增长,叠加化学发光和分子诊断产品布局,为中长期增长提供支撑。基于此,报告上调2021-2022年盈利预测12.6%和4.3%,维持“买入”评级。

盈利能力提升与研发投入并进,奠定长期基础

公司2020年上半年毛利率达70.5%(同比+5.3pct),销售费用率和管理费用率分别下降至21.0%和7.1%,显示出规模效应和成本控制成效。研发投入同比增长117%,研发费用率提升至9.5%,聚焦于新冠试剂、化学发光、分子诊断等平台创新,为后续产品线和市场拓展储备动能。财务指标显示,净资产收益率由2019年17.43%提升至2020E的24.38%,体现了盈利能力显著增强。

主要内容

业绩爆发与盈利能力优化

业绩简评

2020年上半年公司实现营收16.07亿元(+66.0%),归母净利润4.49亿元(+117.4%),扣非后归母净利润4.39亿元(+127.7%)。其中Q2单季营收10.55亿元(+104.7%),归母净利润3.51亿元(+162.2%),业绩超预期,主要源于新冠检测试剂出口大幅放量。

经营分析

- 新冠检测试剂海内外放量:2020年上半年新冠抗体检测试剂盒实现销售收入约8.4亿元,占总营收52.4%。该产品在国内首批获批,已在多省份集采中标;国际获20+个国家和地区注册准入,销往70+个国家和地区。预计国内常态化防控和海外持续订单将贡献业绩弹性。

- 毛利率和费用水平优化:上半年毛利率70.5%(去年同期65.2%),Q2毛利率72.1%(Q1为67.4%)。销售费用率21.0%(去年同期22.3%),Q2降至18.2%;管理费用率7.1%(去年同期8.8%),Q2降至5.9%。研发投入同比增长117%,研发费用率9.5%。

- 常规检测业务恢复与进展:1)慢性疾病检测业务上半年营收1.99亿(-30.5%),但装机量和口碑提升,有望反弹;2)毒品检测业务营收1.3亿(+54%),美国业务调整后实现显著增长;3)化学发光:新血栓六项推出有助于提升中高等级医院终端覆盖率;4)分子诊断:与iCubate、Biocartis合作推进,万孚倍特全自动核酸分析系统及配套血流感染试剂盒处于报证阶段。

盈利预测上调与投资建议

盈利调整与投资建议

上调2021、2022年盈利预测12.6%、4.3%,预计2020-2022年归母净利润分别为7.1、8.2、9.9亿元,同比增长83%、16%、21%。维持“买入”评级。

风险提示

海外市场竞争加剧可能导致新冠试剂销售不及预期;常规诊疗恢复不达预期;新产品市场推广受阻;医保降价控费风险;渠道调整冲击超出预期。

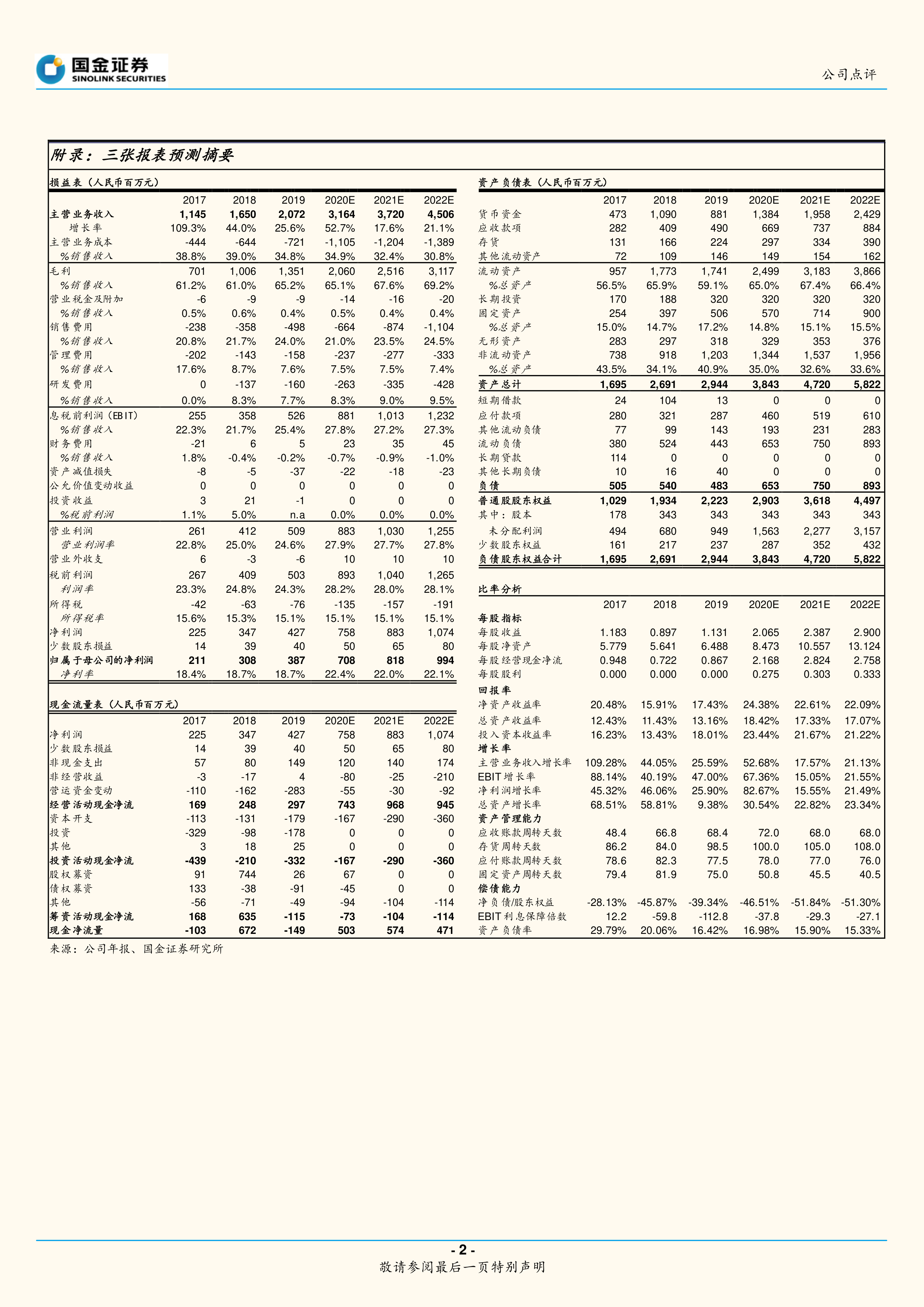

附录:三张报表预测摘要

包含损益表、资产负债表、现金流量表分析,以及每股指标、回报率、增长率、资产管理能力、偿债能力等财务比率预测。数据显示公司资产质量良好,资产负债率从2019年16.42%降至2022E的15.33%,净负债/股东权益持续为负,现金流充裕。

总结

万孚生物2020年上半年业绩超预期,核心受益于新冠抗体检测试剂的海外出口放量,营收结构优化带动毛利率和费用率改善,盈利能力大幅提升。常规检测业务如慢病管理和毒品检测逐步恢复,化学发光和分子诊断新品布局为中长期增长奠定基础。报告上调盈利预测并维持“买入”评级,同时提示海外竞争、常规恢复进度、新品推广及政策风险。整体来看,公司作为POCT龙头,在新冠弹性与常规复苏的双轮驱动下,有望保持高增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用