安图生物(603658)

业绩简述

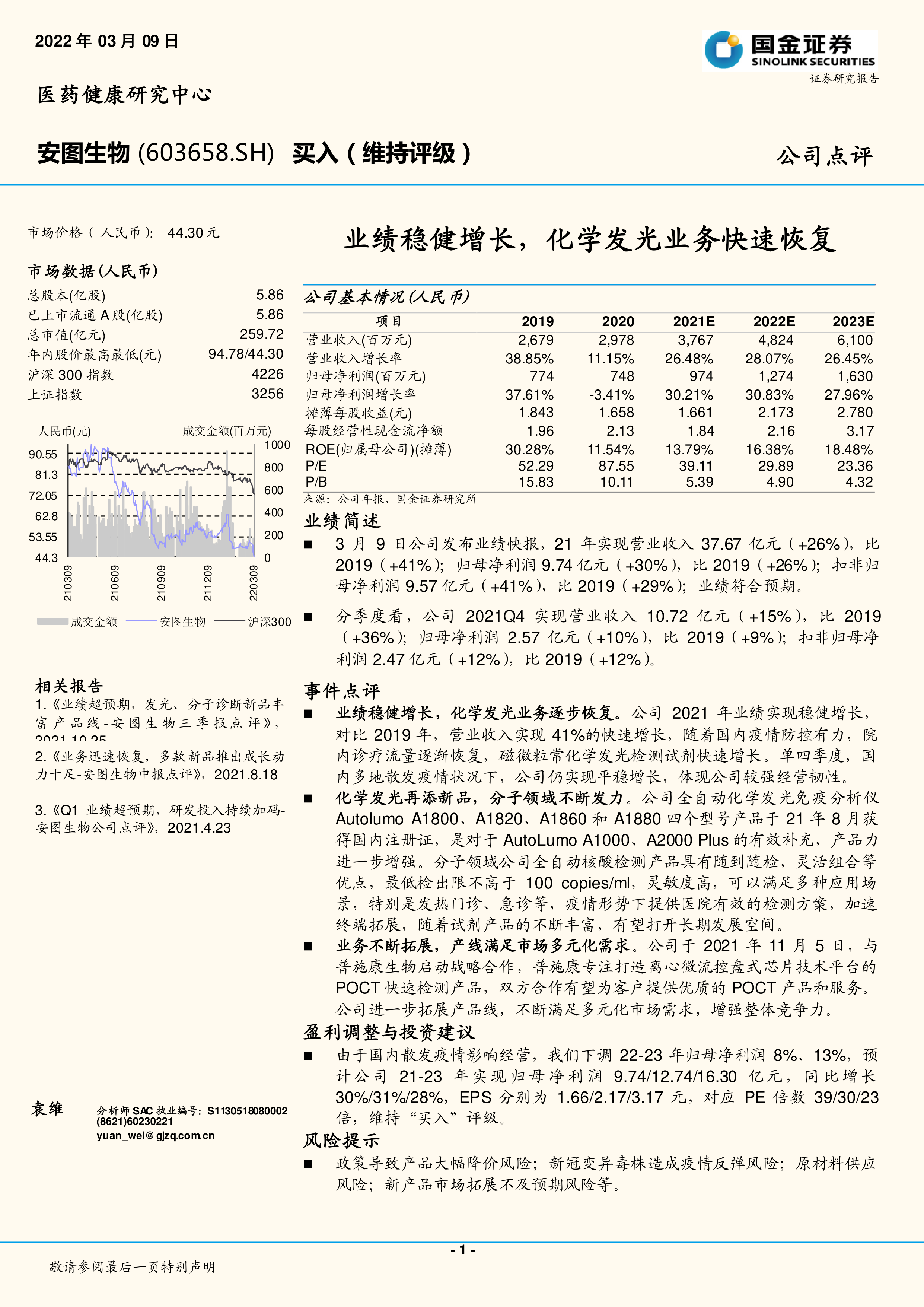

3月9日公司发布业绩快报,21年实现营业收入37.67亿元(+26%),比2019(+41%);归母净利润9.74亿元(+30%),比2019(+26%);扣非归母净利润9.57亿元(+41%),比2019(+29%);业绩符合预期。

分季度看,公司2021Q4实现营业收入10.72亿元(+15%),比2019(+36%);归母净利润2.57亿元(+10%),比2019(+9%);扣非归母净利润2.47亿元(+12%),比2019(+12%)。

事件点评

业绩稳健增长,化学发光业务逐步恢复。公司2021年业绩实现稳健增长,对比2019年,营业收入实现41%的快速增长,随着国内疫情防控有力,院内诊疗流量逐渐恢复,磁微粒常化学发光检测试剂快速增长。单四季度,国内多地散发疫情状况下,公司仍实现平稳增长,体现公司较强经营韧性。

化学发光再添新品,分子领域不断发力。公司全自动化学发光免疫分析仪AutolumoA1800、A1820、A1860和A1880四个型号产品于21年8月获得国内注册证,是对于AutoLumoA1000、A2000Plus的有效补充,产品力进一步增强。分子领域公司全自动核酸检测产品具有随到随检,灵活组合等优点,最低检出限不高于100copies/ml,灵敏度高,可以满足多种应用场景,特别是发热门诊、急诊等,疫情形势下提供医院有效的检测方案,加速终端拓展,随着试剂产品的不断丰富,有望打开长期发展空间。

业务不断拓展,产线满足市场多元化需求。公司于2021年11月5日,与普施康生物启动战略合作,普施康专注打造离心微流控盘式芯片技术平台的POCT快速检测产品,双方合作有望为客户提供优质的POCT产品和服务。公司进一步拓展产品线,不断满足多元化市场需求,增强整体竞争力。

盈利调整与投资建议

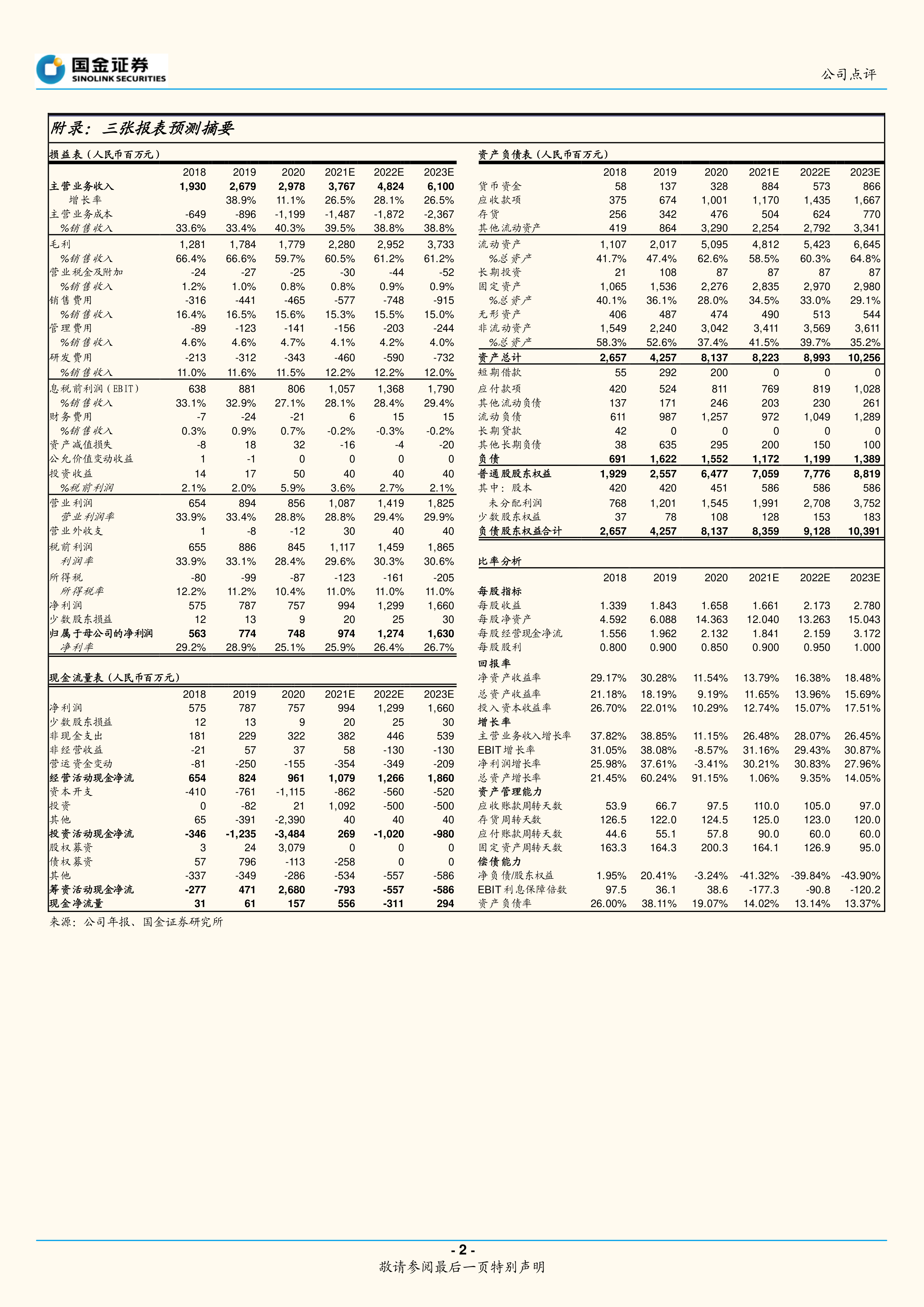

由于国内散发疫情影响经营,我们下调22-23年归母净利润8%、13%,预计公司21-23年实现归母净利润9.74/12.74/16.30亿元,同比增长30%/31%/28%,EPS分别为1.66/2.17/3.17元,对应PE倍数39/30/23倍,维持“买入”评级。

风险提示

政策导致产品大幅降价风险;新冠变异毒株造成疫情反弹风险;原材料供应风险;新产品市场拓展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用