中心思想

CAR-T与mRNA疫苗双核驱动

- FKC876(益基利仑赛注射液)纳入优先审评,为国内首个报产CAR-T产品,预计2020年底获批,奠定公司在细胞治疗领域的先发优势和龙头地位。

- 与全球mRNA治疗龙头BioNTech达成许可协议,获得在中国大陆及港澳台地区独家开发、商业化mRNA新冠疫苗的权利,许可费最高8500万美元及35%销售提成,并认购5000万美元股份,加速搭建创新疫苗平台,拓展肿瘤疫苗等前沿领域。

短期业绩无碍,长期成长可期

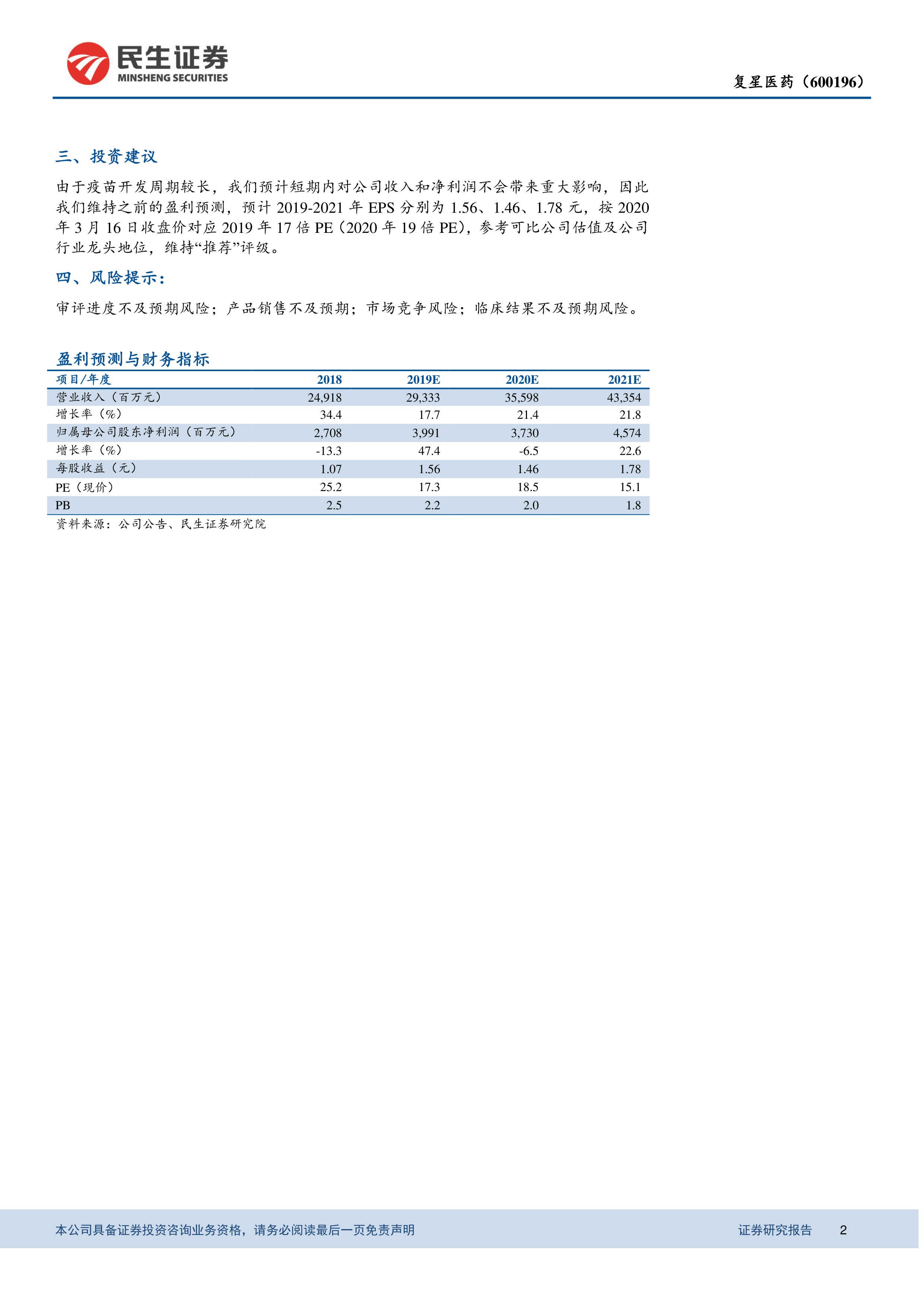

- 疫苗研发周期较长,短期内不会对收入和净利润产生重大影响,盈利预测维持2019-2021年EPS 1.56/1.46/1.78元,对应2020年19倍PE。

- 当前公司PE(2019年17倍)处于历史低位,参考可比公司及行业龙头地位,维持“推荐”评级,看好公司在mRNA疫苗和细胞治疗领域的发展前景。

主要内容

事件与战略布局

- 一、事件概述:公司发布两条公告:①FKC876纳入优先审评程序;②复星医药产业获BioNTech许可独家开发、商业化mRNA新冠疫苗,最高支付8500万美元许可费及35%年度毛利销售提成。

- 二、分析与判断(含三大要点):

- FKC876优先审评:国内首个报产CAR-T,桥接试验已完成,有望2020年底获批并成为首个国内上市CAR-T,先发优势巩固龙头地位。

- BioNTech合作:与mRNA领域龙头合作,快速搭建创新疫苗研发平台(尤其肿瘤疫苗,BioNTech已有II期产品),认购股份为后续合作提供想象空间。

- mRNA疫苗前景:安全性高、开发周期短(Moderna新冠疫苗从识别病毒到人体试验仅42天),国内临床需求大,有望快速推进;公司处于mRNA疫苗领先布局。

投资建议与风险提示

- 三、投资建议:维持盈利预测(2019-2021年EPS 1.56/1.46/1.78元)及“推荐”评级;疫苗短期不贡献业绩,但战略价值显著。

- 四、风险提示:审评进度不及预期、产品销售不及预期、市场竞争加剧、临床结果不及预期。

- 财务数据支撑:报告附录显示2018-2021年营收CAGR约21%,归属母公司净利润2019年增长47.4%,2020年因疫苗投入略有回落(-6.5%),2021年恢复增长22.6%;ROE从9.7%提升至12.2%,盈利能力稳步改善。

总结

战略跃升与估值安全

复星医药通过CAR-T产品纳入优先审评以及与BioNTech合作布局mRNA疫苗,实现细胞治疗和创新疫苗双赛道卡位,先发优势明确。尽管疫苗研发周期长、短期业绩贡献有限,但战略价值突出,且当前估值(2019年17倍PE)处于历史底部,安全边际充足。民生证券维持“推荐”评级,看好公司长期成长动力。

微信扫一扫-立即使用

微信扫一扫-立即使用