天智航(688277)

机器人手术政策不断优化,支付端有望迎来拐点

2025年12月5日,国家医疗保障局正式发布《手术和治疗类辅助操作类立项指南(试行)(征求意见稿)》,这一举措意义重大,首次从国家层面针对机器人手术、远程手术等相关辅助操作构建起价格管理框架,骨科手术机器人术式支付政策有望迎来改善。过去数年,受骨科收费模式局限,机器人在临床应用受限。当前骨科手术机器人术式多为自费,仅有北京纳入医保目录。国家医保局或出台收费政策,且骨科机器人术式潜在被各省市纳入医保收费概率较大。

公司拥有全球首个全骨科手术机器人,具备领先优势

公司已推出四代产品,包括2016年拿证的天玑1.0(具备创伤、脊柱功能)和2021年上市的天玑2.0系列。天玑2.0采用模块化设计,可根据客户需求选择单模块或升级。2023年公司拿到2.0关节机注册证,同年10月三模块(all in one一体机)拿证,成为全球首个能实现全骨科(创伤、脊柱、关节)手术的机器人。2025年,天玑思睿骨科手术机器人获批。海外方面,2024年8月,公司骨科手术导航定位系统及骨科手术导航定位工具包获得欧盟CE认证。

营收高增长,耗材和服务收入有望成为未来主要增长点

2025Q1-3公司实现营业收入1.87亿元(+103.5%),归母净利润-1.14亿元,扣非归母净利润-1.40亿元。分季度来看,2025Q1、Q2、Q3营业收入分别为0.59亿元(+102.40%)、0.67亿元(+127.21%)、0.62亿元(+83.88%),归母净利润分别为-0.13亿元、-0.44亿元、-0.57亿元,扣非净利润分别为-0.31亿元、-0.48亿元、-0.61亿元。历经21载发展,公司从机器人设备收入占据绝对主导,到目前已形成机器人设备、配套设备及耗材、技术服务三大业务收入结构,向持续提供服务的综合性商业模式转型取得显著成效,收入更加多元和稳定。手术量方面,2025年前三季度完成约3.5万例手术量,占国内同类术式主导地位,累计完成手术量超13万例。渗透率方面,当前中国骨科机器人临床应用有巨大提升空间。叠加公司机器人手术量逐年快速递增的趋势,与手术量绑定的耗材、服务收入有望加速,公司未来收入的稳定性和可持续性显著增强。若收费政策推出,预计公司业绩将呈现快速爬坡增长趋势,五年内营收体量有望显著提升。

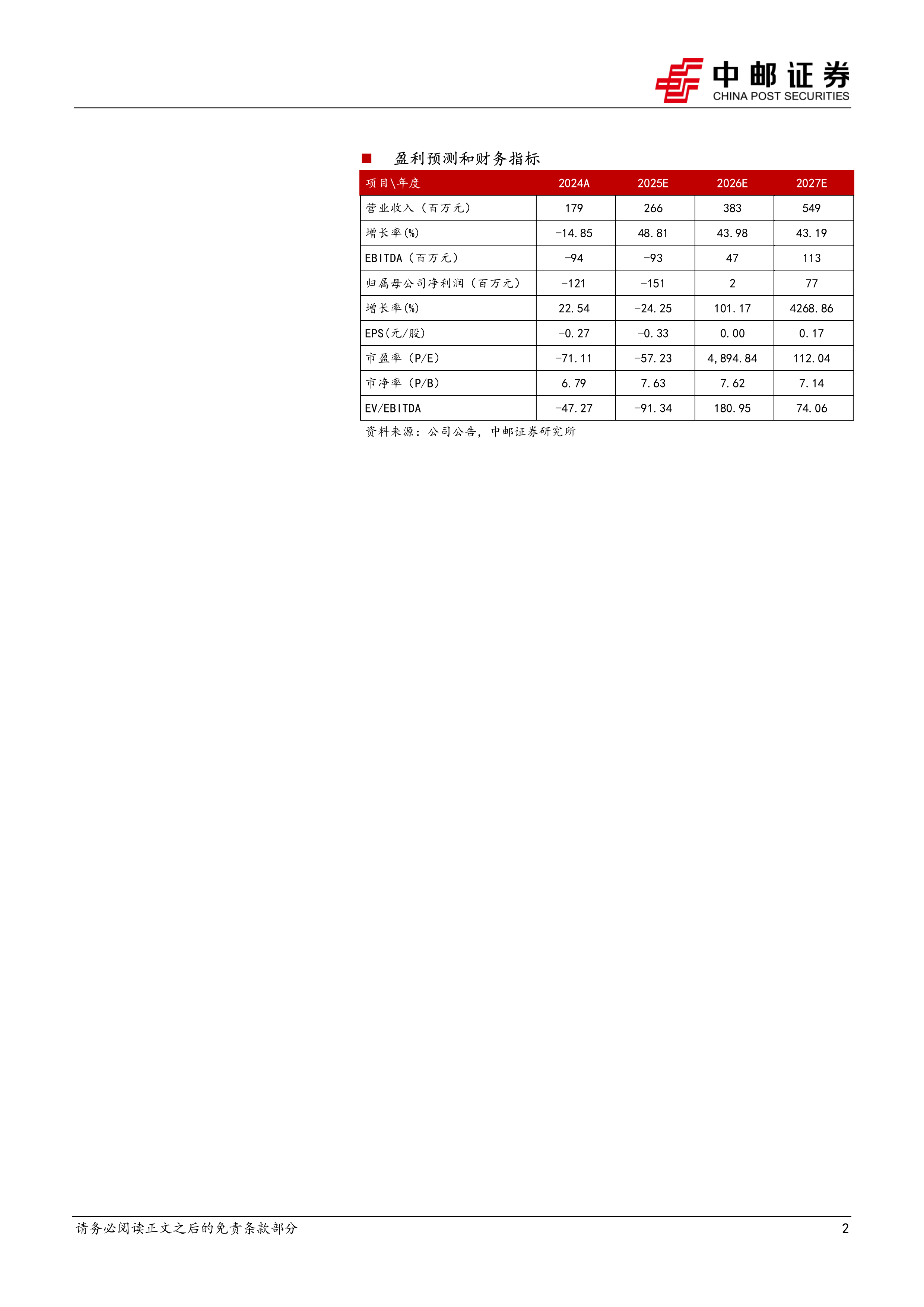

盈利预测与估值

预计公司2025-2027年分别实现营业收入2.66/3.83/5.49亿元,归母净利润-1.51/0.02/0.77亿元。

风险提示:

政策推进不及预期,新增订单不及预期风险,项目推进不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用