悦康药业(688658)

研发创新投入加强,管线逐步迈入收获期,维持“买入”评级

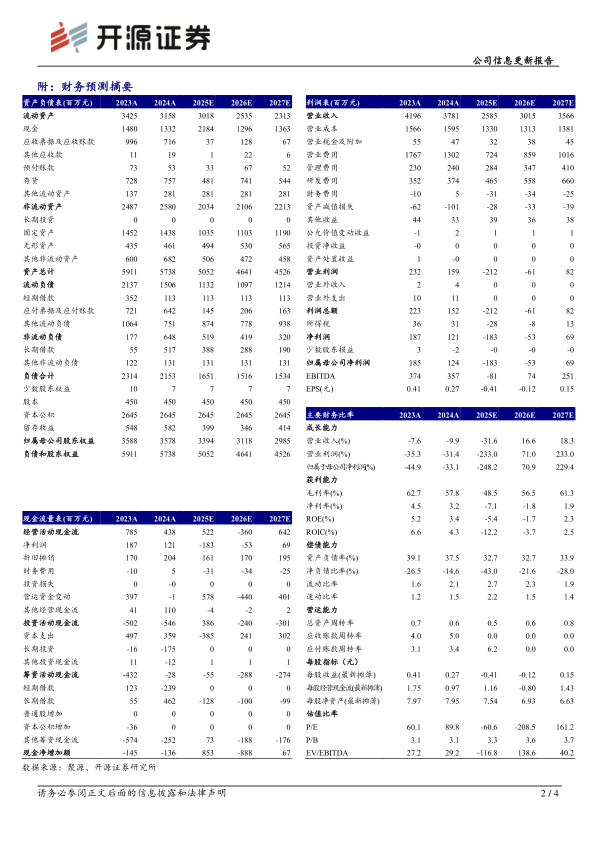

2025年11月27日,公司公告其YKYY018雾化吸入剂用于预防和治疗RSV感染获FDA临床实验批准。业绩层面,2025Q1-Q3公司实现营收17.59亿元(同比-41.20%,下文皆为同比口径),归母净利润-1.48亿元(-170.56%,2024Q1-Q3为2.10亿元);扣非归母净利润-1.68亿元(-182.95%,2024Q1-Q3为2.02亿元)。2025Q1-Q3公司业绩承压主要是系公司在2024年末对“银杏叶提取物注射液”价格进行调整;同时持续推动新药研发,2025Q1-Q3费用化研发投入同比增长,因此也对公司的净利润产生了一定影响。费用方面,2025Q1-Q3销售费用率为28.64%(-7.37pct);管理费用率为10.67%(+5.18pct);研发费用率为18.00%(+9.27pct);财务费用率为0.59%(+0.47pct)。考虑到公司研发持续加大,下调原盈利预测,预计2025-2027年归母净利润分别为-1.83/-0.53/0.69亿元(原预计为0.51/2.06/5.61亿元),EPS为-0.41/-0.12/0.15元,当前股价对应PE为-60.6/-208.5/161.2倍,我们看好公司创新布局及小核酸技术平台的长期成长潜力,维持“买入”评级。

中药新药上市进程持续推进,小核酸等创新管线加速临床进程

中药创新药方面,公司重点中药创新药(1类新药)注射用羟基红花黄色素A、通络健脑片、紫花温肺止嗽颗粒均处于NDA最后的审评阶段,上市进程稳步推进。小核酸创新药方面,YKYY015注射液(PCSK9靶向)分别于2024年7月和2024年10月在美国、中国获批开展临床试验,国内Ⅰ期临床试验正在进行中;YKYY029注射液(AGT靶向),2025年7月分别在中美获批开展临床试验,国内Ⅰ期临床试验正在进行中;用于治疗慢性乙型肝炎病毒感染的YKYY013注射液分别于2025年9月和11月获得美国、中国获批临床;此外还有抗动脉粥样硬化等多条管线处于临床前阶段。其他创新药方面,RSV mRNA疫苗YKYY025注射液和VZV mRNA疫苗YKYY026注射液已获美国临床试验批准;公司治疗原发性肝癌的国内首款反义核酸药物-注射用CT102的IIa期临床试验已完成。

风险提示:政策变化风险,产品销售不及预期,新产品上市不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用