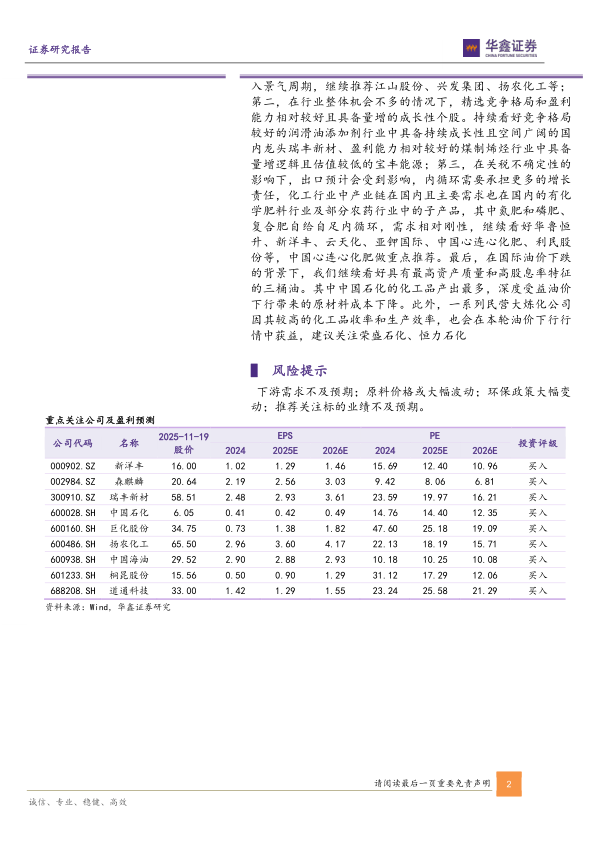

中心思想

油价震荡与行业分化:聚焦高股息与内需驱动的结构性机会

本周基础化工行业呈现出显著的分化格局。一方面,甲苯(+25.22%)、液氯(+13.73%)等产品涨幅居前,显示部分细分领域存在短期供需错配带来的价格反弹;另一方面,丁二烯(-7.89%)、醋酸乙烯(-4.35%)等产品跌幅较大,反映出行业整体需求偏弱、产能过剩的压力依然存在。在欧佩克降价增产导致国际油价中枢下移至65美元/桶的背景下,报告的核心投资策略明确转向“进口替代、纯内需、高股息”三大方向。这一策略切换不仅是对当前行业弱势周期的防御性选择,更是对全球贸易不确定性(如关税政策)和国内经济结构转型(内循环)的积极回应。

产能周期与业绩分化:精选具备量增逻辑的成长性龙头

报告通过对化工行业三季报业绩的分析指出,行业整体仍处于弱势,主因是过去两年产能扩张进入新一轮产能周期,叠加下游需求偏弱。然而,部分子行业(如润滑油添加剂)业绩超预期,表明在总量承压的环境中,竞争格局良好、具备持续成长逻辑且拥有量增预期的个股仍能脱颖而出。报告重点推荐了草甘膦(有望进入景气周期)、润滑油添加剂(国内龙头瑞丰新材)、煤制烯烃(宝丰能源)以及纯内需驱动的化肥行业(如华鲁恒升、新洋丰)。此外,在油价下行预期下,高股息资产(中国石化)和受益于原材料成本下降的民营大炼化企业(荣盛石化、恒力石化)也被视为重要的防御性配置方向。

主要内容

化工行业投资建议:结构性机会与防御策略并举

国际油价震荡下跌,地炼价格小幅上涨

本周欧佩克月报释放供应过剩信号,国际油价震荡下跌。布伦特原油价格为64.39美元/桶(周环比+1.19%),WTI原油价格为60.09美元/桶(周环比+0.57%)。地炼市场呈现“柴强汽弱”格局,柴油因“赶工期”和购物节物流需求而量价齐升,汽油则因消费淡季需求疲软。

需求支撑偏弱,丙烷市场小幅震荡

丙烷市场均价为4512元/吨,环比微涨0.05%。受PDH装置利润欠佳和化工需求偏弱影响,丙烷价格上涨乏力,但民用气燃烧刚需提供底部支撑。

下游按需补库,动力煤市场价格偏强运行

动力煤市场均价为650元/吨,较上周上涨2.36%。低温天气推高电厂日耗,但下游对高价接受度下降,市场观望情绪增加。

聚乙烯市场缓慢下行,聚丙烯粉料市场弱势下行

聚乙烯LLDPE市场均价为6969元/吨,环比下跌0.68%。需求旺季进入尾声,供应端新装置投产加剧供需矛盾。聚丙烯粉料市场因成本端丙烯价格下跌及下游需求疲软而弱势下行。

周内PTA市场偏暖震荡,涤纶长丝市场偏暖运行

PTA华东周均价为4582.14元/吨,环比上涨1.41%。周内PTA装置检修导致产量下滑,叠加下游聚酯需求稳定,市场供需结构偏好。涤纶长丝价格在成本支撑和印度解除BIS认证等利好消息提振下上涨。

尿素市场价格先扬后稳,复合肥价格走势上行

尿素市场均价为1642元/吨,较上周上涨1.99%。受第四批出口配额落地消息提振,市场情绪短期走强,但基本面未改善。复合肥价格因成本支撑而走强,但高价成交乏力。

聚合MDI市场稳中有涨,TDI行情慢牛式拉涨

聚合MDI市场均价为14350元/吨,环比上涨150元/吨。北方大厂发布检修及控货消息,提振市场信心。TDI市场均价为13919元/吨,环比上涨3.2%,供方持续挺价,但下游追高谨慎。

主产区磷矿石价格稳定,河北地区磷矿石略有下调

国内30%品位磷矿石市场均价为1017元/吨。供需两端均呈减弱趋势,价格平稳运行。

EVA市场弱稳整理,成交重心稳中走低

EVA周度市场均价为10600元/吨,环比下调0.47%。下游接货意愿低迷,业者心态谨慎偏空。

业者推涨气氛浓郁,纯碱现货价格小幅上调

轻质纯碱市场均价为1161元/吨,环比上涨1.13%。供应端开工负荷下降,碱厂挺价意愿强烈,但重碱下游需求平静。

钛白粉市场延续下行通道,主流报价持续走低

硫酸法金红石型钛白粉市场均价为13159元/吨,环比下降1.01%。需求持续疲软,下游采购意愿低迷,企业面临成本和需求双重压力。

制冷剂R134A市场稳中探涨,制冷剂R32价格维持高位

R134a受配额余量减少和头部企业控量挺价影响,市场维持强势。R32在配额制度约束和下游需求支撑下,价格维持高位坚挺。

甲苯、液氯等涨幅居前,丁二烯、醋酸乙烯等跌幅较大

本周涨幅居前产品:甲苯(FOB韩国,+25.22%)、液氯(华东,+13.73%)、甲基环硅氧烷(DMC华东,+13.64%)。

本周跌幅居前产品:丁二烯(东南亚CFR,-7.89%)、醋酸乙烯(华东,-4.35%)、二氯甲烷(华东,-4.23%)。

风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

总结

本报告通过详实的数据分析,刻画了当前基础化工行业“总量承压、结构分化”的复杂格局。价格方面,甲苯、液氯等产品周涨幅显著,但同时丁二烯、醋酸乙烯等产品跌幅较大,显示市场缺乏统一的上涨动力。核心逻辑在于,行业正经历上一轮产能扩张周期的消化期,多数产品面临供过于求和需求偏弱的双重压力。

在此背景下,报告摒弃了传统周期股的投资框架,转而提出三条更具确定性的投资主线:一是高股息与成本受益,看好中国石化等受益于油价下行、成本下降且分红稳定的央企;二是纯内需驱动,聚焦化肥(氮肥、磷肥)等产业链完全内循环、需求刚性的品种;三是进口替代与成长性,精选草甘膦(有望进入景气周期)、润滑油添加剂(瑞丰新材)等具备独特竞争力和量增逻辑的个股。总体来看,报告建议投资者在弱势市场中以防御为主,同时抓住结构性机会,尤其关注具备“量增”和“高股息”双重特征的标的。

微信扫一扫-立即使用

微信扫一扫-立即使用