森萱医药(920946)

2025Q1-Q3营收4.11亿元,同比+6%,归母净利润1.04万元,同比+13%

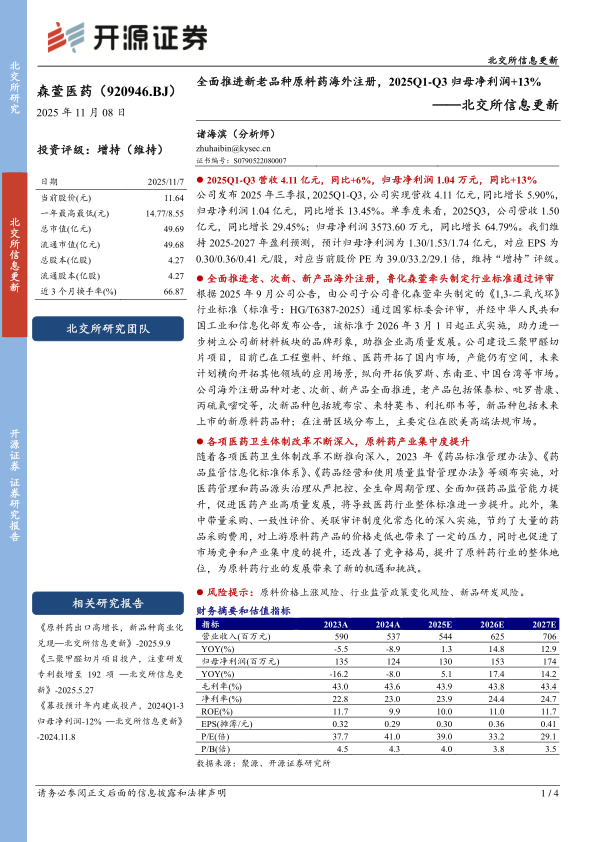

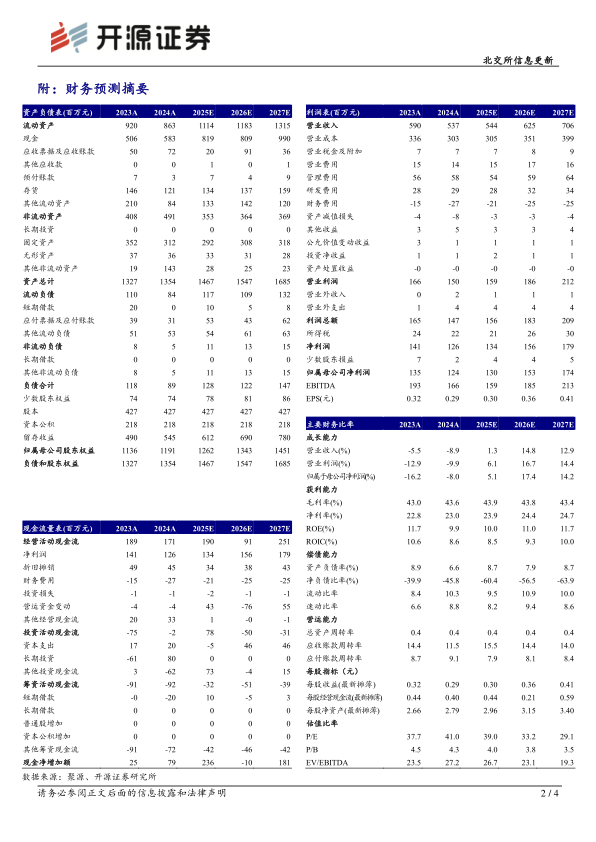

公司发布2025年三季报,2025Q1-Q3,公司实现营收4.11亿元,同比增长5.90%,归母净利润1.04亿元,同比增长13.45%。单季度来看,2025Q3,公司营收1.50亿元,同比增长29.45%;归母净利润3573.60万元,同比增长64.79%。我们维持2025-2027年盈利预测,预计归母净利润为1.30/1.53/1.74亿元,对应EPS为0.30/0.36/0.41元/股,对应当前股价PE为39.0/33.2/29.1倍,维持“增持”评级。

全面推进老、次新、新产品海外注册,鲁化森萱牵头制定行业标准通过评审根据2025年9月公司公告,由公司子公司鲁化森萱牵头制定的《1,3-二氧戊环》行业标准(标准号:HG/T6387-2025)通过国家标委会评审,并经中华人民共和国工业和信息化部发布公告,该标准于2026年3月1日起正式实施,助力进一步树立公司新材料板块的品牌形象,助推企业高质量发展。公司建设三聚甲醛切片项目,目前已在工程塑料、纤维、医药开拓了国内市场,产能仍有空间,未来计划横向开拓其他领域的应用场景,纵向开拓俄罗斯、东南亚、中国台湾等市场。公司海外注册品种对老、次新、新产品全面推进,老产品包括保泰松、吡罗昔康、丙硫氧嘧啶等,次新品种包括琥布宗、来特莫韦、利托那韦等,新品种包括未来上市的新原料药品种;在注册区域分布上,主要定位在欧美高端法规市场。

各项医药卫生体制改革不断深入,原料药产业集中度提升

随着各项医药卫生体制改革不断推向深入,2023年《药品标准管理办法》、《药品监管信息化标准体系》、《药品经营和使用质量监督管理办法》等颁布实施,对医药管理和药品源头治理从严把控、全生命周期管理、全面加强药品监管能力提升,促进医药产业高质量发展,将导致医药行业整体标准进一步提升。此外,集中带量采购、一致性评价、关联审评制度化常态化的深入实施,节约了大量的药品采购费用,对上游原料药产品的价格走低也带来了一定的压力,同时也促进了市场竞争和产业集中度的提升,还改善了竞争格局,提升了原料药行业的整体地位,为原料药行业的发展带来了新的机遇和挑战。

风险提示:原料价格上涨风险、行业监管政策变化风险、新品研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用