中心思想

营销体系深化驱动业绩稳健增长,贴膏剂龙头优势持续强化

羚锐制药2017年上半年营收和净利润分别同比增长25.48%和36.14%,符合市场预期。核心驱动力来自营销体系改革深化,通过加大市场渗透、优化销售模式,贴膏剂和口服剂等主力产品均实现良好增长。持续的销售投入虽推高费用率,但带动整体毛利率提升至70.40%,盈利能力增强。公司作为贴膏领域龙头企业,营销竞争力叠加医保目录入选产品的放量潜力,为未来业绩提供坚实支撑。

医保目录与产能扩张奠定中长期成长基础

报告指出,通络祛痛膏、芬太尼透皮贴等46个产品入选新版医保目录,其中芬太尼适用范围扩大,有望随着医保落地实现快速放量。同时,年产100亿贴膏剂产品建设项目通过GMP认证,产能瓶颈缓解。多层次营销体系(贴膏剂事业部、芬太尼事业部、大健康事业部)协同发力,部分业务已实现扭亏为盈,显示出公司从销售驱动向产品放量的良性循环。

主要内容

一、事件概述

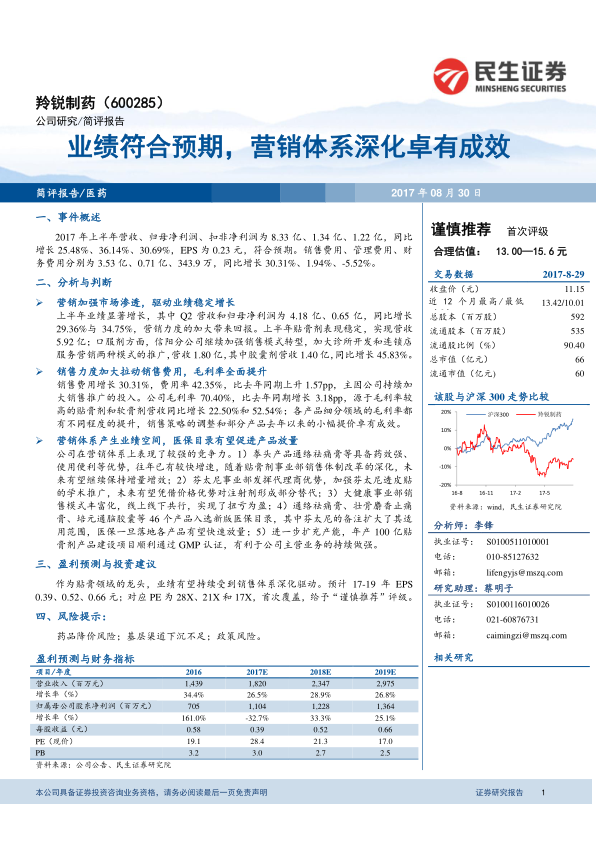

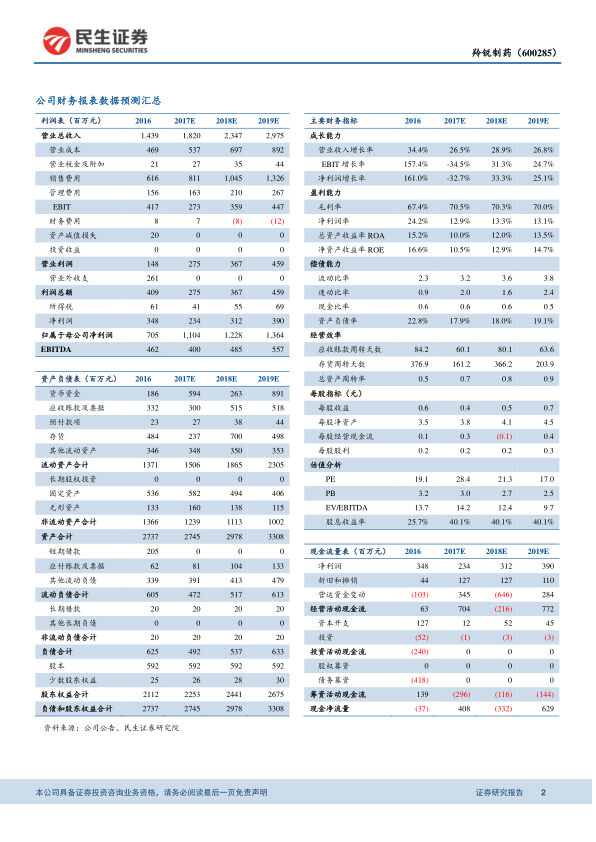

2017年上半年公司实现营收8.33亿元、归母净利润1.34亿元、扣非净利润1.22亿元,同比分别增长25.48%、36.14%、30.69%,每股收益0.23元,符合预期。销售费用、管理费用、财务费用分别为3.53亿、0.71亿、343.9万元,同比变动+30.31%、+1.94%、-5.52%。二季度营收和归母净利润分别为4.18亿元和0.65亿元,同比增幅29.36%和34.75%,显示增长加速。

二、分析与判断

营销加强市场渗透,驱动业绩稳定增长

上半年贴膏剂实现营收5.92亿元,表现稳定;口服剂方面,信阳分公司推进销售模式转型,加大诊所开发与连锁店服务营销,口服剂营收1.80亿元,其中胶囊剂营收1.40亿元,同比大幅增长45.83%。营销力度加大直接转化为业绩增量。

销售力度加大拉动销售费用,毛利率全面提升

销售费用同比增长30.31%,费用率升至42.35%(+1.57pp),主要来自持续增加的销售推广投入。公司整体毛利率提升至70.40%(+3.18pp),源于高毛利率的贴膏剂(营收+22.50%)和软膏剂(营收+52.54%)收入占比提高,各产品细分领域毛利率均有改善,销售策略调整和部分产品提价效果显现。

营销体系产生业绩空间,医保目录有望促进产品放量

公司营销体系竞争力体现在:1)拳头产品通络祛痛膏药效强、使用便利,随贴膏剂事业部体制改革深化,有望继续增量增效;2)芬太尼事业部发挥代理商优势加强学术推广,未来可凭价格优势对注射剂形成替代;3)大健康事业部线上线下并进,已实现扭亏为盈;4)46个产品进入新版医保目录,芬太尼适用范围扩大,医保落地将推动快速放量;5)年产100亿贴膏剂项目通过GMP认证,产能扩充支撑主业做强。

三、盈利预测与投资建议

作为贴膏领域龙头,业绩将持续受益于销售体系深化。预计2017-2019年EPS分别为0.39、0.52、0.66元,对应PE为28倍、21倍、17倍。首次覆盖,给予“谨慎推荐”评级,合理估值区间13.00-15.6元。

四、风险提示

药品降价风险;基层渠道下沉不足;政策风险。

总结

本报告核心围绕羚锐制药2017年上半年业绩表现及增长驱动力展开分析。公司营收与净利润均实现超过25%的同比增长,符合预期,主要归因于营销体系深化对市场渗透的拉动,以及贴膏剂、口服剂等产品的结构性改善。销售费用率虽上升,但毛利率显著提升至70.40%,显示销售转化效率提高。更长期看,公司多层营销体系(贴膏剂、芬太尼、大健康)持续优化,叠加46个产品入选新版医保目录及产能扩容项目落地,为未来产品放量和业绩增长奠定坚实基础。首次覆盖给予“谨慎推荐”评级,风险主要集中于药品降价、渠道下沉及政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用