中心思想

收入端增长强劲,OTC平台效应与产品组合策略驱动业绩改善

本报告的核心观点是,羚锐制药2017年前三季度收入端实现快速增长,同比增长24.63%,显示出OTC平台效应的逐步显现。公司通过“销售政策管控+区域责任制”构建了全国性营销团队,并凭借“通络定指标、高价品种养团队、低价品种提价”的产品组合策略,从单品依赖向平台化过渡,为未来3年利润30%的复合增长奠定基础。

剔除非经常性损益后扣非净利润稳健增长,毛利端持续优化

尽管归母净利润同比下降43.64%,主要受2016年高基数(可出售金融资产处置收益)影响,但扣非归母净利润同比增长28.09%,真实反映主营业务盈利能力。毛利率稳步提升至71.5%,其中膏剂板块毛利率达74.3%,口服等其他业务因产品销量加快和提价,毛利率同比提升11.27个百分点至64.99%,毛利增速连续三季度维持在30%以上。

主要内容

业绩简评:收入端持续高增长,扣非利润表现优异

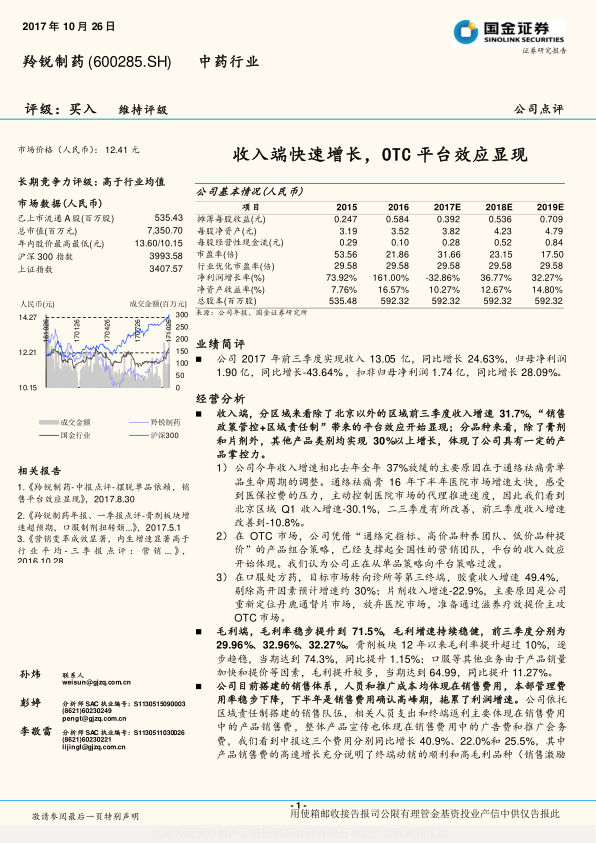

2017年前三季度公司实现营业收入13.05亿元,同比增长24.63%;归母净利润1.90亿元,同比下降43.64%;扣非归母净利润1.74亿元,同比增长28.09%。收入端增长主要得益于OTC市场平台效应的显现及产品组合策略的有效执行,而净利润下滑系2016年处置金融资产产生的一次性收益所致,剔除此因素后实际经营利润增速稳健。

经营分析:区域责任制与产品策略驱动平台效应

分区域分析:北京区域受医保控费影响,其他区域增速亮眼

除北京区域外,其他区域前三季度收入增速达31.7%。“销售政策管控+区域责任制”推动全国性营销团队成型,平台效应开始释放。北京区域因通络祛痛膏在医院市场增速过快,公司主动控制代理推进速度,前三季度收入增速为-10.8%(一季度-30.1%,二三季度有所改善),体现了公司应对医保控费压力的灵活调整能力。

分品种分析:口服制剂与低价品种增长强劲,片剂调整中

- 通络祛痛膏:2016年下半年医院市场增速过快,公司主动控制代理速度,导致全年收入增速较2017年全年37%放缓,属于单品生命周期调整。

- 口服处方药:胶囊收入增速49.4%,剔除高开因素后预计约30%,目标市场转向诊所等第三终端;片剂收入增速-22.9%,主因公司重新定位丹鹿通督片,放弃医院市场,准备通过滋养疗效提价主攻OTC市场。

- 其他产品:除膏剂和片剂外,其他产品类别均实现30%以上增长,体现公司较强的产品掌控力。

毛利率分析:稳步提升至71.5%,口服业务毛利改善显著

- 膏剂板块:自2012年以来毛利率提升超过10个百分点,当期达74.3%,同比提升1.15个百分点,已逐步趋稳。

- 口服等其他业务:因产品销量加快和提价,毛利率达64.99%,同比提升11.27个百分点,成为毛利增长的重要驱动力。

- 整体毛利率:前三季度分别为29.96%、32.96%、32.27%,连续保持稳健增长。

费用与现金流分析:销售费用投入期拖累利润,现金流显著改善

公司依托区域责任制搭建销售队伍,人员支出和终端返利主要体现在销售费用中的产品销售费(同比增40.9%)、广告费(同比增22.0%)和推广会务费(同比增25.5%),下半年为销售费用确认高峰期,拖累利润增速。本部管理费用率稳步下降。经营性现金流三季度单季约+4200万元,较上半年明显改善;上半年因经营性应收增加和税费支付导致现金流承压,但已逐步恢复。

盈利调整:预测2017-2019年净利润复合增速约32%

预计2017/2018/2019年净利润分别为2.32/3.18/4.20亿元人民币,对应增速-32.86%/36.77%/32.27%。其中,2017年剔除2016年可出售金融资产处置收益后,扣非净利润增速约30%,体现主营业务盈利能力持续增强。

投资建议:维持“买入”评级,看好未来三年30%复合增长

- “高端膏剂放量、低端膏剂提价、口服产品反转”三大逻辑为公司未来3年利润30%复合增长提供坚实基础。

- 公司财务稳健,拥有近3亿现金、3.9亿可供出售金融资产、2.47亿理财产品(中报),具备外延扩张资本。

- 当前股价对应2018年P/E 23.15倍,处于合理估值区间,维持“买入”评级。

风险提示:需关注营销改革及政策风险

- 营销改革情况低于预期:区域责任制持续推进,若执行不到位可能影响平台效应释放。

- 低价大品种提价不顺利:口服产品提价策略若遇阻将拖累毛利率提升。

- 医保控费影响口服制剂销售:北京区域已体现控费压力,需关注全国推广风险。

- 新产品推出低于预期:公司产品线扩展若慢于规划,可能影响长期增长动能。

总结

本报告对羚锐制药2017年前三季度经营情况进行了全面分析,核心结论如下:公司收入端增长强劲(同比+24.63%),OTC平台效应因区域责任制和产品组合策略开始显现,剔除一次性收益后扣非净利润增长28.09%,真实反映主业盈利能力提升。毛利率稳步优化至71.5%,口服业务和膏剂板块均贡献正面驱动。尽管销售费用高峰期拖累短期利润,但公司已从单品依赖向平台化过渡,现金流三季度明显改善,财务状况稳健。盈利预测显示2017-2019年净利润复合增速约32%,当前估值(2018年P/E 23倍)具备吸引力。风险点在于营销改革执行、提价政策及医保控费等外部压力,但整体来看公司未来三年成长逻辑清晰,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用