安琪酵母(600298)

事件

2025年10月29日,安琪酵母发布2025年三季报。2025Q1-Q3总营业收入117.86亿元(同增8%),归母净利润11.16亿元(同增17%),扣非净利润9.65亿元(同增15%)。其中2025Q3总营业收入38.87亿元(同增4%),归母净利润3.17亿元(同增21%),扣非净利润2.23亿元(同减8%)。

投资要点

成本位于周期底部,盈利能力优化

2025Q3毛利率同增3pct至24.43%,主要系糖蜜成本下降叠加海运费压力减轻所致,预计未来1-2年内糖蜜价格仍处于周期底部位置,叠加公司水解糖成本托底,预计后续公司持续锁定毛利率优势。2025Q3销售/管理费用率分别同增1pct/1pct至6.24%/3.77%,净利率同增1pct至8.24%,盈利能力持续提升。

主业稳步增长,海外延续高增

分产品来看,2025Q3酵母及深加工产品营收26.45亿元(同增2%),主要系量增贡献,随着子公司扩建与云南普洱二期建设推进,产能预计持续释放;2025Q3制糖产品营收2.56亿元(同减17%),2025Q3食品原料营收5.61亿元,公司积极推进战略新品酵母蛋白推广动作,依托原有渠道资源进行市场导入,多家客户保持稳定合作。分区域来看,2025Q3国内/国外营收分别为21.90/16.87亿元,分别同比-3%/+18%,截至2025Q3,国内/海外经销商数量较2025H1末分别净增加173/192家至18419/6535家,国内受下游烘焙需求疲软影响,营收相对承压,海外中东、非洲、东南亚、中亚等市场延续高增,2025年初俄罗斯、埃及产线投产,发挥海外低价原料与运费优势,印尼工厂预计2026年投产,后续公司持续通过海外扩产/并购等动作提升全球竞争力。

盈利预测

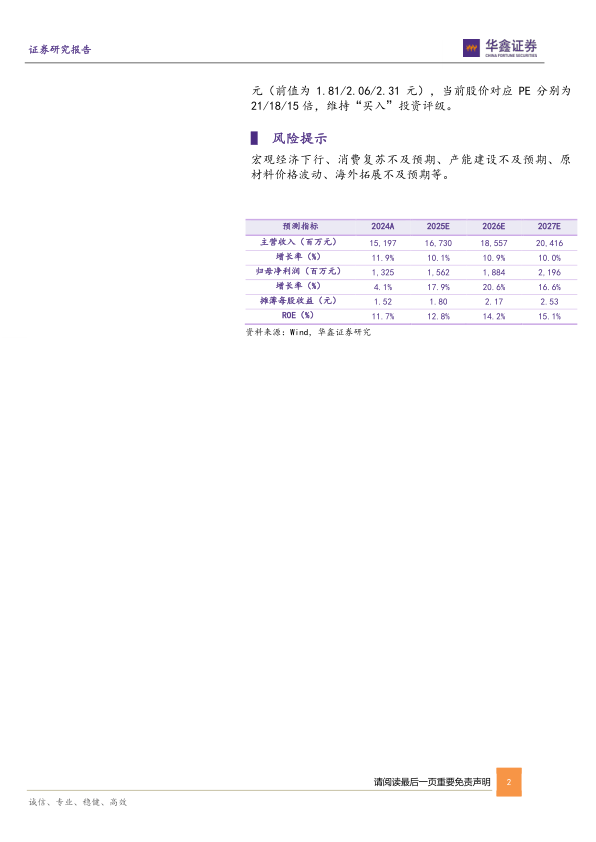

国内年初推进事业部架构调整,Q1磨合期结束后,中后台效率持续提升,目前糖蜜价格下行趋势延续,伴随各项目建成投产,产能瓶颈逐渐突破,预计业绩持续改善。根据2025年三季报,我们预计2025-2027年EPS分别为1.80/2.17/2.53元(前值为1.81/2.06/2.31元),当前股价对应PE分别为21/18/15倍,维持“买入”投资评级。

风险提示

宏观经济下行、消费复苏不及预期、产能建设不及预期、原材料价格波动、海外拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用