中心思想

创新药出海与GLP-1赛道驱动行业景气度向上

报告强调,创新药出海授权进入临床兑现阶段,辉瑞/三生制药的PD-1/VEGF启动全球三期临床,武田/信达生物的PD-1/IL2披露肺癌及结直肠癌详细开发计划,表明跨国药企对国产创新药的高度重视与资源投入。同时,礼来替尔泊肽25Q3单季降糖收入65.15亿美元(+109%)、减重收入35.88亿美元(+185%),验证全球降糖/减重市场巨大需求;GLP-1渗透率仍具显著提升空间,赛道高景气有望持续。2025年国家医保谈判启动,商保创新药目录设立,进一步催化创新药板块投资机会。

结构性机会与困境反转并行,看好2025年医药反转行情

报告判断2025年医药板块有望走出反转行情,创新药主线(泛癌种双/多抗、慢病药、ADC、小核酸)与左侧板块困境反转(药店、医疗器械、CXO)是最大投资方向。药店板块25Q3收入同比+0.8%、归母净利同比+34.7%,利润端显著修复,龙头市占率提升逻辑不变;医疗器械领域,先健科技IBS冠脉支架Ⅱ/Ⅲ期两年随访结果优异,商业化在即;CXO投融资数据边际改善,订单趋势向上,有望迎来估值业绩双提升。医疗服务终端需求待复苏,但头部公司收入韧性及成本管控能力凸显。

主要内容

药品板块

二级目录:MNC三季报发布与创新药临床进展;A/H股创新药股价高景气及新药交易活跃

总结:礼来三季报前三季度收入458.87亿美元,替尔泊肽贡献248亿美元(+125%),在已发季报的8家MNC中制药收入居首。辉瑞/三生制药PD-1/VEGF登记两项全球三期,武田/信达PD-1/IL2公布肺癌、结直肠癌临床计划。2025年国家医保谈判10月30日启动,商保创新药目录121个品种通过形式审查。A股创新药指数周涨0.2%,精选标的平均涨幅5.4%;H股指数周涨0.3%,精选标的平均涨幅1.2%。9-10月共10款新药获批(6款国产),23款申报NDA,33项跨国交易。建议关注肿瘤创新药及IL-17、IL-4、失眠药等非肿瘤重磅品种。

生物制品

二级目录:无

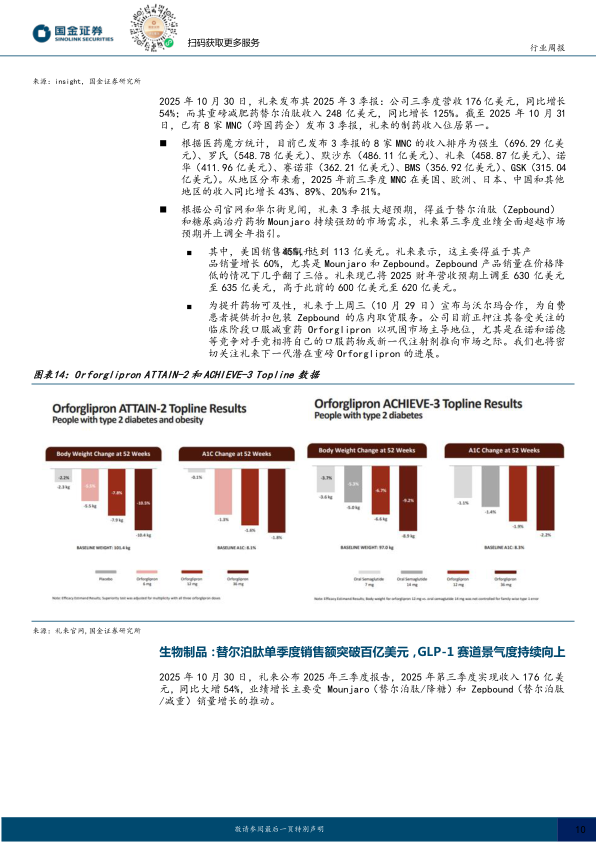

总结:礼来25Q3替尔泊肽降糖版收入65.15亿美元(+109%),减重版收入35.88亿美元(+185%);美国GLP-1处方量同比增长36%,礼来市占率57.9%。除替尔泊肽外,GLP-1/GCG/GIPR三靶激动剂瑞他鲁肽及口服小分子orforglipron减重三期临床预计26年初读出数据。GLP-1赛道渗透率提升空间大,行业高景气有望持续,建议关注后续研发及商业化进展。

医疗器械

二级目录:先健科技IBS冠脉支架Ⅱ期及Ⅲ期临床研究两年随访结果公布

总结:在TCT 2025上公布IBS冠脉支架两年随访结果:Ⅱ期研究病变节段晚期管腔丢失(0.28±0.52mm vs 0.23±0.43mm)达非劣主要终点,无支架血栓事件;Ⅲ期研究两年靶病变失败率5.5%,与永久金属支架(3.0%-11.9%)及可吸收支架(1.7%-11.2%)相当,血栓事件率0.5%(多为非器械原因)。该铁基全降解支架适用于更高比例复杂病变(B2/C占比74.9%)、更长病变(33/38mm占比24.4%)及更小血管(最小1.39mm)。临床数据已递交NMPA与CE注册,有望成为公司重要增长支撑。

药店

二级目录:无

总结:纳入统计的6家药店25年前三季度总营收同比-0.2%,归母净利同比+11.2%;25Q3营收同比+0.8%,归母净利同比+34.7%,利润端明显改善。销售费用率优化(益丰-1.5pct、大参林-2.4pct),零售毛利率平稳。龙头公司扩张节奏放缓,新开门店较少,但造血能力强、现金流充沛,未来有望加大并购提升市占率。继续看好龙头市占率提升。

医疗服务及消费医疗

二级目录:爱尔眼科;通策医疗;金域医学

总结:板块终端需求有待复苏,25Q3业绩承压。

- 爱尔眼科:25Q3收入59.77亿元同比+3.83%,归母净利10.64亿元同比-24.12%,受新院区集中落地折旧摊销影响,但经营现金流同比+18.14%,现金回款能力强劲。

- 通策医疗:25Q3收入8.42亿元同比+2.34%,归母净利1.92亿元同比+2.06%,盈利能力稳定(毛利率41.69%,净利率26.91%),紫金港总院6月底运营,预计年底总院达90多家。

- 金域医学:25Q3收入15.41亿元同比-11.32%,归母净利0.05亿元同比+24%,经营现金流同比+115.41%,应收账款持续下降;惠民体系项目收入同比+53.8%。后续关注医疗需求恢复及费用率管控。

投资建议

二级目录:无

总结:强烈看好2025年医药板块反转行情,创新药主线(泛癌种双/多抗、慢病药、ADC、双抗、小核酸)及左侧板块困境反转是最大投资机会。国内外创新药投融资数据边际改善,CXO订单趋势向上,伴随技术迭代与行业回暖,有望实现估值与业绩双改善。

风险提示

二级目录:无

总结:主要风险包括汇兑风险(海外业务占比高的公司受人民币汇率波动影响)、国内外政策风险(贸易摩擦、采购价格变动)、投融资周期波动风险(全球医药投融资不活跃影响部分公司业绩)、并购整合不及预期风险。

总结

本报告从药品、生物制品、医疗器械、药店、医疗服务五大板块系统分析了医药行业最新动态与投资机会。药品板块创新药出海临床推进超预期,礼来替尔泊肽季度销售额破百亿美元印证GLP-1赛道巨大需求;生物制品领域替尔泊肽放量验证市场潜力,后续管线储备丰富;医疗器械中先健科技IBS支架临床数据优异,有望在国内外获批上市;药店板块25Q3利润端修复显著,龙头降本增效成果突出,市占率提升逻辑不变;医疗服务终端需求待复苏,但部分公司收入稳健、费用管控有效。投资策略上,报告坚定看好2025年医药反转行情,创新药主线与左侧困境反转(CXO、药店、医疗器械)为最大机会。风险层面需关注政策、投融资波动及并购整合不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用