中心思想

第二增长曲线爆发,驱动利润高速增长

乐普医疗2025年第三季度业绩的核心驱动力来自其第二增长曲线的成功爆发。以“童颜针”和“水光针”为代表的医美新产品在单季度首次实现8614万元的营业收入,直接带动公司归母净利润同比大幅增长176.18%,标志着公司从传统医疗器械和药品业务向高增长的医美消费领域的战略转型已取得阶段性成功。

业绩显著分化,结构性亮点突出

公司整体业绩呈现显著的结构性分化特征。一方面,核心的医疗器械板块增长乏力,尤其是外科麻醉和体外诊断业务出现两位数下滑;另一方面,制剂(药品)业务与医疗服务及健康管理板块保持稳健增长,而新孵化的医美产品线则呈现出爆发式增长态势。这种结构性变化表明,公司正通过新产品的快速放量来对冲传统业务的下行压力,从而维持整体利润的高速增长。

主要内容

业绩概览:第三季度利润爆发,现金流显著改善

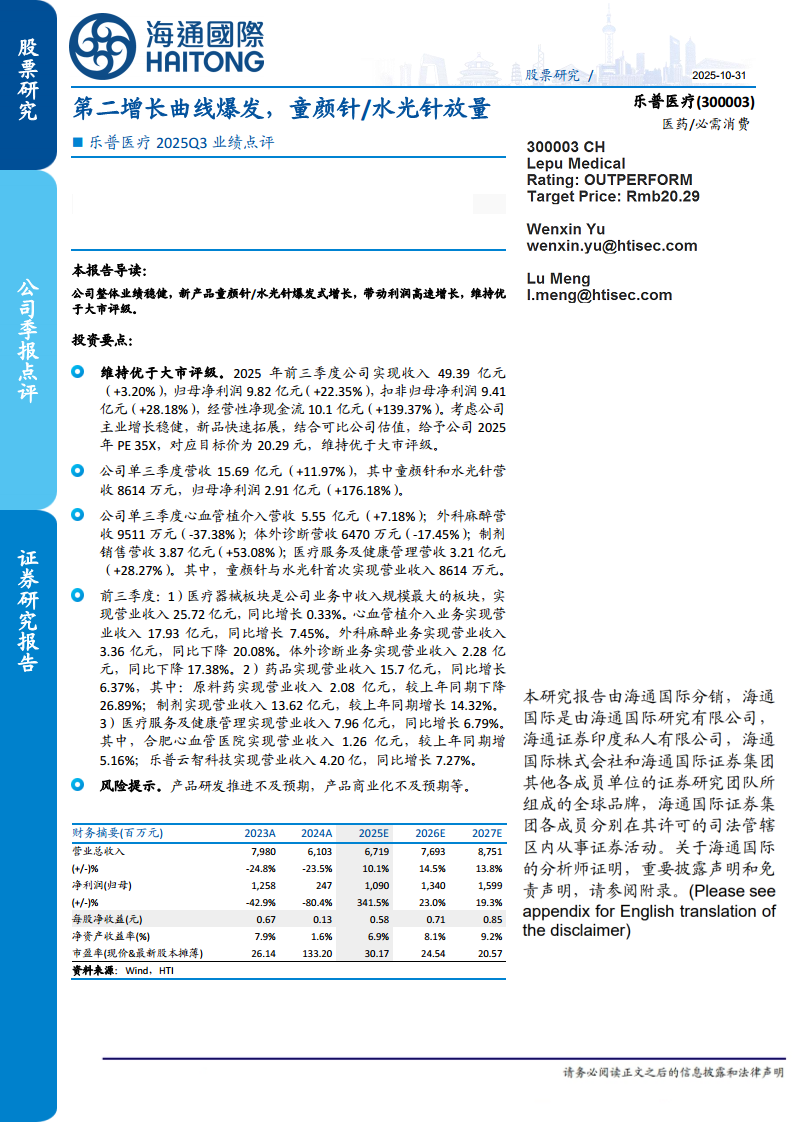

报告显示,2025年前三季度公司实现营业收入49.39亿元,同比增长3.20%;归母净利润达9.82亿元,同比增长22.35%;扣非归母净利润为9.41亿元,同比增长28.18%。尤为亮眼的是,经营性净现金流达到10.1亿元,同比大幅增长139.37%,显示出盈利质量显著提升。单看第三季度,公司实现营收15.69亿元(+11.97%),归母净利润2.91亿元(+176.18%),其中新型医美产品(童颜针与水光针)贡献了8614万元收入。

业务板块分析:医美新品异军突起,传统业务承压

1. 医疗器械板块:整体增长乏力,结构性分化显著

作为公司规模最大的板块,前三季度实现营收25.72亿元,同比仅微增0.33%。其中,核心的心血管植介入业务实现营收17.93亿元,同比增长7.45%,保持稳健态势。然而,外科麻醉业务营收仅为3.36亿元,同比大幅下滑20.08%;体外诊断业务营收2.28亿元,同比下滑17.38%,显示传统业务面临较大挑战。

2. 药品板块:制剂业务强劲反弹,原料药拖累整体

药品板块前三季度实现营收15.7亿元,同比增长6.37%。其中,制剂业务表现强劲,实现营收13.62亿元,同比增长14.32%,成为支撑整体业绩的重要力量。但原料药业务营收仅2.08亿元,同比大幅下降26.89%,成为拖累药品板块整体增速的主要因素。

3. 医疗服务及健康管理:稳健增长,细分领域表现各异

该板块前三季度实现营收7.96亿元,同比增长6.79%。其中,合肥心血管医院实现营收1.26亿元,同比增长5.16%;乐普云智科技实现营收4.20亿元,同比增长7.27%,两者均保持稳定增长态势。

财务预测与估值:盈利拐点已至,未来三年高速增长

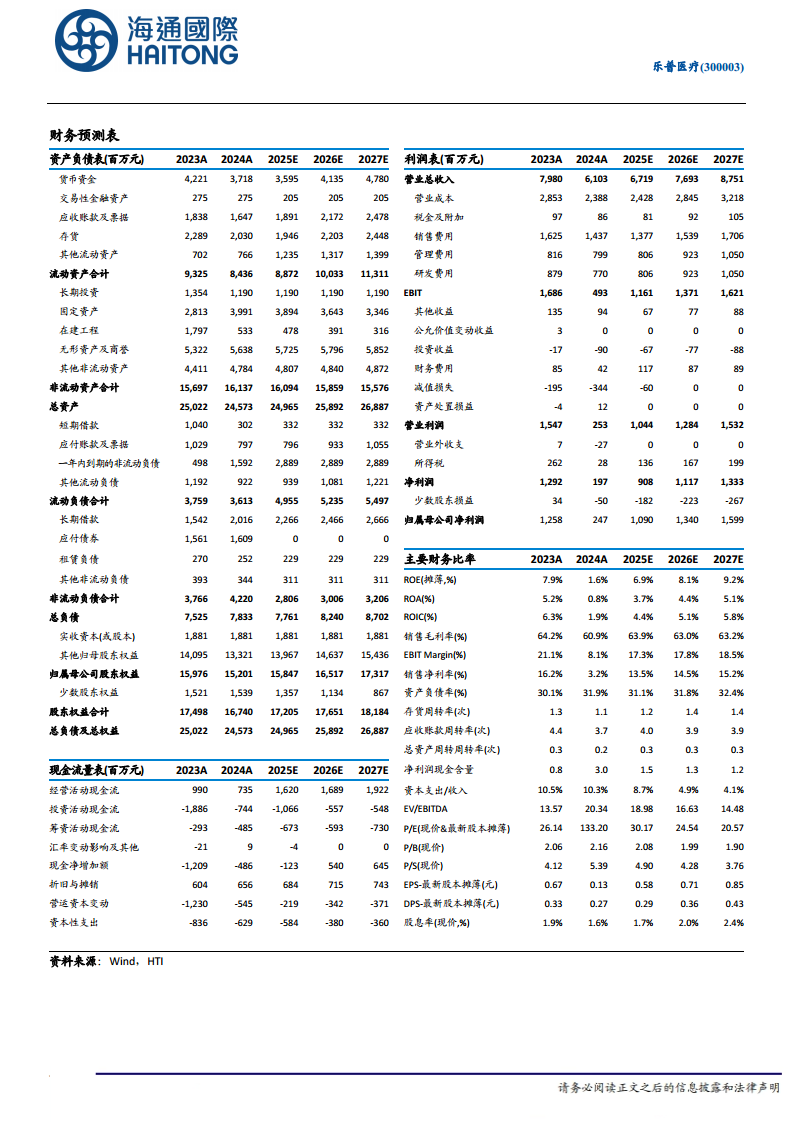

根据财务预测,公司预计2025年全年归母净利润将达10.90亿元,同比大幅增长341.5%,这主要得益于2024年的低基数效应以及新产品的放量。展望2026年和2027年,公司归母净利润预计分别增长23.0%和19.3%,EPS预计分别为0.71元和0.85元,显示出清晰的增长路径。基于可比公司估值分析,报告给予公司2025年35倍PE,对应目标价20.29元。

总结

核心驱动力:新产品放量与利润结构优化

乐普医疗2025年第三季度的业绩表现清晰展示了其“新旧动能转换”的战略成果。童颜针与水光针等医美新品的爆发式增长,不仅直接贡献了季度业绩的增量,更重要的是为公司的利润结构注入了强劲的成长性。这种从传统医疗器械和药品业务向高附加值、高成长性的消费医疗领域的拓展,是推动公司归母净利润在单季度实现176.18%超高速增长的核心动力。

财务展望:盈利拐点确立,未来增长路径清晰

从财务数据看,公司已度过2024年的业绩低谷,2025年有望成为盈利反转的起点。2025年前三季度,公司经营性现金流同比增长139.37%至10.1亿元,表明利润增长具有坚实的现金流支撑。机构预测显示,未来三年(2025-2027年)公司净利润年复合增长率将处于较高水平,这主要得益于医美新品的持续放量、制剂业务的稳定增长以及心血管等传统业务的企稳回升。

风险提示:新品商业化与研发推进的不确定性

尽管新产品的初期表现令人振奋,但其大规模商业化的持续性和市场接受度仍存在不确定性。同时,公司在心血管、医美等领域的新产品研发推进进度、以及后续产品管线的储备情况,将直接影响公司中长期增长的可持续性。投资者需密切关注公司在这些关键领域的后续进展。

微信扫一扫-立即使用

微信扫一扫-立即使用